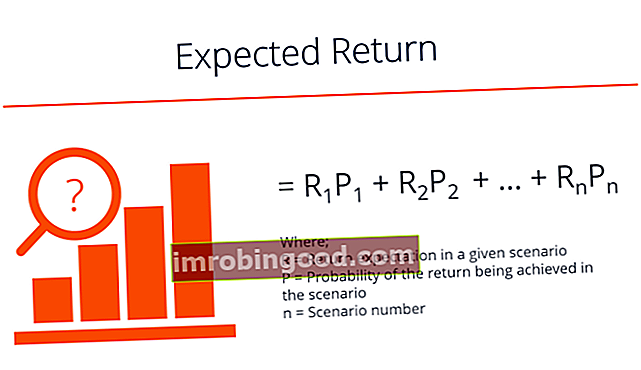

Laukiama investicijos grąža yra tikėtina tikėtinos galimo grąžos, kurią ji gali suteikti investuotojams, pasiskirstymo vertė. Investicijos grąža yra nežinomas kintamasis, kurio skirtingos vertės susijusios su skirtinga tikimybe. Numatoma grąža apskaičiuojama padauginus galimus rezultatus (grąžą) iš kiekvieno rezultato atsiradimo tikimybės, tada apskaičiuojant tų rezultatų sumą (kaip parodyta žemiau).

Trumpuoju laikotarpiu investicijos grąža gali būti laikoma atsitiktiniu kintamuoju Atsitiktinio ėjimo teorija Atsitiktinio ėjimo teorija arba Atsitiktinio ėjimo hipotezė yra matematinis vertybinių popierių rinkos modelis. Teorijos šalininkai mano, kad to kainos gali perimti bet kokias vertes tam tikrame diapazone. Laukiama grąža yra pagrįsta istoriniais duomenimis, kurie gali arba negali patikimai prognozuoti būsimą grąžą. Taigi rezultatas nėra garantuotas. Laukiama grąža yra tikimybių matas, skirtas parodyti tikimybę, kad tam tikra investicija duos teigiamą grąžą, ir kokia bus tikėtina grąža.

Numatomos investicijos grąžos apskaičiavimo tikslas yra pateikti investuotojui tikėtino pelno ir rizikos idėją. Tai suteikia investuotojui pagrindą palyginti su nerizikinga grąžos norma. 3 mėnesių JAV iždo vekselių palūkanų norma dažnai naudojama nerizikingai grąžos normai atspindėti.

Tikimybių paskirstymo pagrindai

Tam tikro atsitiktinio kintamojo tikimybės pasiskirstymas yra funkcija, rodanti visas galimas reikšmes, kurias jis gali gauti. Jis apsiriboja tam tikru diapazonu, gautu iš statistiškai įmanomų didžiausių ir mažiausių verčių. Paskirstymai gali būti dviejų tipų: diskretūs ir tęstiniai. Diskretūs skirstiniai rodo tik tam tikras vertes tam tikrame diapazone. Atsitiktinis kintamasis, einantis ištisinio skirstinio, gali gauti bet kurią reikšmę nurodytame diapazone. Monetų mėtymas turi du galimus rezultatus, todėl yra diskretiško paskirstymo pavyzdys. Suaugusių vyrų ūgio pasiskirstymas, kuris gali gauti bet kokią įmanomą vertę nurodytame diapazone, yra nuolatinis tikimybių pasiskirstymas.

Laukiama grąža

Laukiama grąža

Atsisiųskite nemokamą šabloną

Įveskite savo vardą ir el. Pašto adresą žemiau esančioje formoje ir atsisiųskite nemokamą šabloną dabar!

Tikėtinos vienos investicijos grąžos apskaičiavimas

Paimkime investiciją A, kurios 20% tikimybė duos 15% investicijų grąžą, 50% tikimybė generuoti 10% grąžą ir 30% tikimybė sukelti 5% nuostolį. Tai yra diskretaus potencialių grąžų tikimybių pasiskirstymo skaičiavimo pavyzdys.

Kiekvieno galimo grąžos rezultato tikimybė gaunama ištyrus istorinius duomenis apie ankstesnę vertinamo investicinio turto grąžą. Nurodytos tikimybės šiuo atveju gali būti gaunamos tiriant turto rezultatus per pastaruosius 10 metų. Tarkime, kad per dvejus iš tų 10 metų investicijų grąža buvo 15%, penkerius iš 10 metų - 10%, o trejus iš 10 metų patyrė 5% nuostolį.

Laukiama investicijos grąža A tada būtų apskaičiuojama taip:

Laukiama A grąža = 0,2 (15%) + 0,5 (10%) + 0,3 (-5%)

(Tai yra, 20% arba, 2, tikimybė, kai grąža yra 15%, arba .15, plius 50%, arba .5, tikimybės karta, kai grąža yra 10%, arba .1; plius 30%, arba .3, neigiamos 5% grąžos tikimybė, arba -.5)

= 3% + 5% – 1.5%

= 6.5%

Todėl tikėtina ilgalaikė vidutinė investicijos A grąža yra 6,5%.

Numatomos portfelio grąžos apskaičiavimas

Tikėtinos grąžos apskaičiavimas neapsiriboja vienos investicijos skaičiavimais. Tai taip pat galima apskaičiuoti portfeliui. Laukiama investicijų portfelio grąža yra kiekvieno jo komponento tikėtinos grąžos svertinis vidurkis. Komponentai yra svertiniai procentais visos portfelio vertės, kurią sudaro kiekvienas. Tiriant portfelio turto svertinį vidurkį investuotojai taip pat gali padėti įvertinti savo investicinio portfelio diversifikaciją.

Tarkime, kad numatoma investicijų portfelio grąža, tarkime, kad portfelį sudaro investicijos į tris turtus - X, Y ir Z. 2000 USD investuojama į X, 5000 USD investuojama į Y ir 3000 USD investuojama į Z. Tarkime, kad buvo apskaičiuota laukiama X, Y ir Z grąža ir nustatyta, kad ji yra atitinkamai 15%, 10% ir 20%. Remiantis atitinkamomis investicijomis į kiekvieną komponentą, numatomą portfelio grąžą galima apskaičiuoti taip:

Numatoma portfelio grąža = 0,2 (15%) + 0,5 (10%) + 0,3 (20%)

= 3% + 5% + 6%

= 14%

Taigi numatoma portfelio grąža yra 14%.

Atkreipkite dėmesį, kad nors paprastas numatomos portfelio komponentų grąžos vidurkis yra 15% (10%, 15% ir 20% vidurkis), numatoma, kad 14% portfelio grąža yra šiek tiek mažesnė už tą paprastą vidutinį rodiklį. Taip yra dėl to, kad pusė investuotojo kapitalo investuojama į turtą, kurio laukiama grąža mažiausia.

Analizuojant investicinę riziką

Be tikėtinos grąžos apskaičiavimo, investuotojai taip pat turi atsižvelgti į investicinio turto rizikos ypatybes. Tai padeda nustatyti, ar portfelio komponentai yra tinkamai suderinti su investuotojo tolerancija rizikai ir investavimo tikslams.

Pvz., Tarkime, kad du portfelio komponentai per pastaruosius penkerius metus rodė atitinkamai tokią grąžą:

A portfelio komponentas A: 12%, 2%, 25%, -9%, 10%

B portfelio komponentas: 7%, 6%, 9%, 12%, 6%

Apskaičiuojant laukiamą abiejų portfelio komponentų grąžą gaunamas tas pats skaičius: laukiama 8% grąža. Tačiau kai tiriama kiekvieno komponento rizika, atsižvelgiant į metų nuokrypius nuo vidutinės tikėtinos grąžos, pastebėsite, kad A portfelio komponentas rizikuoja penkis kartus daugiau nei B portfelio komponentas (A standartinis nuokrypis yra 12,6%, o B standartinis nuokrypis yra tik 2,6%). Standartinis nuokrypis rodo dispersijos lygį, atsirandantį iš vidurkio.

Rizikos tolerancijos vaidmuo ir kiti veiksniai

Tikėtinos grąžos samprata yra viso potencialios investicijos vertinimo proceso dalis. Nors rinkos analitikai parengė nesudėtingas matematines formules numatomai grąžai apskaičiuoti, individualūs investuotojai, sudarydami investicijų portfelį, kuris gerai atitinka jų asmeninius investavimo tikslus ir rizikos tolerancijos lygį, gali atsižvelgti į papildomus veiksnius.

Pvz., Investuotojas gali atsižvelgti į esamas ekonomines ar investicines klimato sąlygas. Nepaprasto neapibrėžtumo metu investuotojai linkę linkti į saugesnes ir mažesnio nepastovumo investicijas, net jei investuotojas paprastai yra labiau tolerantiškas rizikai. Taigi investuotojas gali vengti akcijų, kurių standartinė nuokrypis nuo jų vidutinės grąžos yra didelis, net jei jų skaičiavimai rodo, kad investicija siūlo puikią vidutinę grąžą.

Taip pat svarbu nepamiršti, kad laukiama grąža apskaičiuojama remiantis akcijų ankstesniais rodikliais. Tačiau jei investuotojas turi žinių apie įmonę, leidžiančią manyti, kad ateityje ji gerokai pralenks, palyginti su istorinėmis normomis, jis gali pasirinkti investuoti į akcijas, kurios neatrodo tokios perspektyvios, remiantis vien tik numatomos grąžos skaičiavimai. Naudinga finansinė metrika, į kurią reikia atsižvelgti, be tikėtinos grąžos, yra investicijų grąžos koeficientas (IG). IG formulė (investicijų grąža) Investicijų grąža (IG) yra finansinis santykis, naudojamas apskaičiuoti naudą, kurią investuotojas gaus palyginti su savo investicijomis. investicijų kaina. Dažniausiai jis vertinamas kaip grynosios pajamos, padalytos iš pradinių investicijų kapitalo sąnaudų. Kuo didesnis santykis, tuo didesnė nauda gaunama. , pelningumo rodiklis, tiesiogiai lyginantis padidinto pelno, kurį įmonė uždirbo investuodama į savo verslą, vertę.

Nors akcijų grąžos prognozavimas nėra garantuotas, tačiau tikėtinos grąžos formulė pasirodė esanti puiki analitinė priemonė, padedanti investuotojams prognozuoti tikėtiną investicijų grąžą ir įvertinti portfelio riziką ir diversifikaciją.

Susijęs skaitymas

Finansai yra oficialus pasaulinis finansinio modeliavimo ir vertinimo analitikų sertifikavimo programos „FMVA® Certification“ teikėjas. Prisijunkite prie 350 600 ir daugiau studentų, dirbančių tokiose įmonėse kaip „Amazon“, J. P. Morganas ir „Ferrari“. Jei norite toliau mokytis ir kurti savo, kaip finansų analitiko, karjerą, šie papildomi ištekliai bus naudingi:

- Investavimas: pradedančiųjų vadovas Investavimas: pradedančiųjų vadovas Finansų vadovas „Investavimas pradedantiesiems“ išmokys jus investavimo pagrindų ir kaip pradėti. Sužinokite apie skirtingas prekybos strategijas ir metodus bei apie skirtingas finansų rinkas, į kurias galite investuoti.

- Kapitalo turto kainodaros modelis Kapitalo turto kainodaros modelis (CAPM) Kapitalo turto kainodaros modelis (CAPM) yra modelis, apibūdinantis ryšį tarp laukiamos grąžos ir vertybinių popierių rizikos. CAPM formulė rodo, kad vertybinio popieriaus grąža yra lygi nerizikingai grąžai ir rizikos premijai, remiantis to vertybinio popieriaus beta versija

- Techninė analizė: pradedančiųjų vadovas Techninė analizė - pradedančiųjų vadovas Techninė analizė yra investicijų vertinimo forma, analizuojanti praeities kainas, siekiant numatyti būsimą kainų veikimą. Techniniai analitikai mano, kad kolektyviniai visų rinkos dalyvių veiksmai tiksliai atspindi visą svarbią informaciją, todėl vertybiniams popieriams nuolat priskiriama tikroji rinkos vertė.

- Pagrindinė rizika Pagrindinė rizika Pagrindinė rizika yra rizika, kad ateities sandorių kaina nesikeis įprastai ir pastoviai koreliuodama su pagrindinio turto kaina, kad paneigtų apsidraudimo strategijos veiksmingumą mažinant prekybininko galimų nuostolių riziką. Pagrindinė rizika priimama bandant apsidrausti nuo kainos rizikos.