Uždelsto termino paskola (DDTL) yra sutartinė paskolos galimybė, kai skolininkai gali paprašyti papildomų lėšų pasibaigus paskolos traukimo laikotarpiui. Panaudotų paskolų struktūra yra didžiausia paskolos suma, kurią galima gauti per tam tikrą laikotarpį, vadinamą traukimo laikotarpiu.

Vėluojantis traukimo laikotarpis yra pratęstas traukimo laikotarpis, paprastai siūlomas skolininkams, turintiems gerą kredito reitingą. Kredito reitingas Kredito reitingas yra konkrečios kredito agentūros nuomonė apie subjekto (vyriausybės, verslo ar asmens) galimybes ir norą vykdyti savo finansinius įsipareigojimus. įsipareigojimų iki nustatyto termino pabaigos. Kredito reitingas taip pat reiškia tikimybę, kad skolininkas nevykdys įsipareigojimų. . Tokios paskolos skiriasi nuo kitų paskolų rūšių, kai visa suma skolininkui suteikiama iš karto.

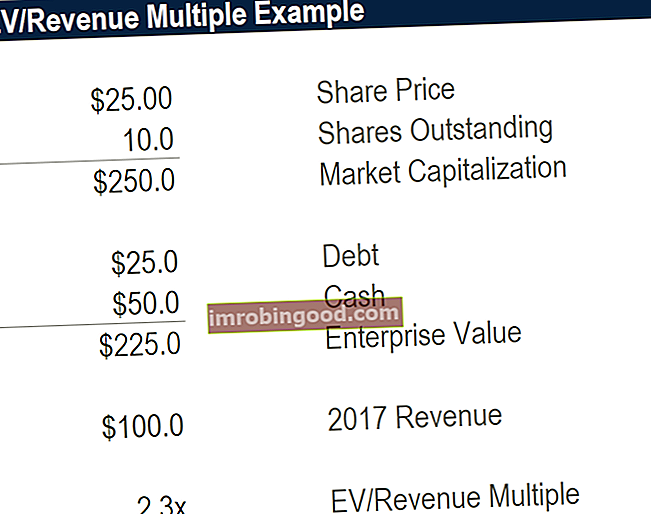

Santrauka

- Terminuotos paskolos leidžia skolininkams gauti lėšų per visą traukimo laikotarpį. Skolininkas ir skolintojas derasi dėl atidėto termino.

- DDTL yra svarbios finansavimo priemonės įmonėms, kurios įsigyja, perka kapitalo išlaidas ir refinansuoja skolas.

- DDTL paskolos dabar yra paplitusios sindikuotų paskolų rinkoje, kuri pakeitė savo struktūrą, padidindama naudojimo sritį ir įsipareigojimų trukmę.

Kaip struktūrizuojamos uždelsto termino paskolos

Į uždelstą paskolos terminuotą paskolą įskaičiuotas „pažymėjimo mokestis“ - mokestis, kurį skolininkas moka paskolos davėjui. Mokesčio suma kaupiama nepanaudotos paskolos daliai tol, kol paskola bus visiškai panaudota, paskolos gavėjas ją nutrauks arba pasibaigs įsipareigojimų laikotarpis.

DDTL taip pat apima išankstinį mokestį, kuris paprastai mokamas paskolos davėjui paskolos uždarymo dieną. Išankstinis mokestis yra procentas nuo paskolos sumos, ir paskolos gavėjas galiausiai skolos davėjui bus skolingas visą terminuotos paskolos sumą.

Kai kurie DDTL išankstiniai mokesčiai mokami įvykus kiekvienai DDTL finansavimo dienai, o ne vienkartinė suma uždarymo dieną. Tokiose situacijose mokestis bus apskaičiuojamas pagal paskolos dalį, kuri jau finansuota iki kitos finansavimo datos.

Vėluojančių terminuotų paskolų nauda

1. Mažesni palūkanų mokėjimai

Vėluojančios termino paskolos yra naudingos paskolos gavėjui, nes leidžia mokėti mažiau palūkanų. Pats traukimo laikotarpis leidžia skolininkams prašyti pinigų tik tada, kai to reikia; taigi jie vengia mokėti palūkanas už vienkartinę grynųjų pinigų sumą, kurios gali nenaudoti daugelį mėnesių.

2. Daugiau laiko prašyti papildomų lėšų

Pailgindami traukimo laikotarpį, skolininkai turi daugiau laiko prašyti papildomų lėšų, nespausdami vienkartinės išmokos iki jų termino pabaigos. Pratęstas laikotarpis suteikia daugiau lankstumo naudojant paskolą, atsižvelgiant į kintančius skolininko poreikius.

DDTL programos

Istoriškai vėluojančios paskolos buvo daugiausia vidurio rinkoje, kur skolintojai galėjo prisiimti ilgesnio laikotarpio įsipareigojimus. Jie buvo skirti skolininkams, kurie norėjo užsitikrinti didelius paskolų pajėgumus - dažnai finansuoti įsigijimą -, tačiau nenorėjo susidaryti skubių skolų ar papildomų palūkanų, kol jiems neprireiks lėšų.

Pastaruoju metu, kai DDTL migruoja „į aukštesnę rinką“, jie pastebimi didesnėje sindikuotų paskolų rinkoje. Sindikuota paskola Sindikuotą paskolą siūlo grupė skolintojų, kurie kartu teikia kreditą stambiam skolininkui. Skolininkas gali būti korporacija, individualus projektas ar vyriausybė. Kiekvienas sindikato kreditorius įneša dalį paskolos sumos, ir jie visi prisiima skolinimo riziką. Vienas iš skolintojų veikia kaip vadovas. Sandoriai dabar yra didesnio dydžio ir siūlo ilgesnius įsipareigojimų laikotarpius, padedant buvusiems [ir atidėtų terminuotų paskolų panaudojimui.

DDTL dabar dažniausiai naudoja didelės įmonės, kad užbaigtų daugybę sandorių, kurių metu jos perka kapitalą, refinansuoja skolas arba kelis kartus įsigyja.

Papildomos aplinkybės

Prieš išplėtus DDTL naudojimą keliems tikslams, jie paprastai būtų naudojami finansuoti vienam įsigijimui, apie kurį kreditorius pranešė iki paskolos pabaigos datos. Taigi atidėto traukimo laikotarpio įsipareigojimų trukmė bus nustatyta taip, kad atitiktų svarstomą įsigijimą. Paprastai tai būtų trys mėnesiai, kai įmonė įsigijimui apsiribojo vienu lėšų pritraukimu.

Pastaruoju metu plačiai naudojant DDTL kelis įsigijimus, kapitalo išlaidos Kapitalo išlaidos Kapitalo išlaidos reiškia lėšas, kurias įmonė naudoja ilgalaikio turto pirkimui, tobulinimui ar priežiūrai, siekdama pagerinti įmonės efektyvumą ar pajėgumus. Ilgalaikis turtas paprastai yra fizinis ir jo naudingo tarnavimo laikas yra daugiau nei vienas ataskaitinis laikotarpis. paskolų refinansavimo ir kitais besikeičiančiais tikslais įsipareigojimų laikotarpiai žymiai ilgėja. Vidutinis vėluojančio traukimo laikotarpis dabar yra devyni mėnesiai, kuris tęsiasi net 18 mėnesių.

Skolintojai taip pat tampa lankstesni, nes atidėtu laikotarpiu leidžia daug kartų pritraukti lėšų. Lošimai leidžiami tikintis „sąžiningai“, kad lėšos bus panaudotos dėl sutartos priežasties.

Didesnis DDTL naudojimas taip pat prisideda prie daugiau derybų dėl kitų tradicinių papročių, susijusių su paskola. Dabar, kai paskolos pajamos naudojamos ne įsigijimo, o kitiems tikslams, paskolos davėjai nori užtikrinti tikslų kiekvieno paskolos panaudojimo atvejį ir mokėjimo neįvykdymo nebuvimą.

Be to, vėluodami laikotarpius, kurių įsipareigojimų trukmė yra ilgesnė, skolintojai stengiasi pašalinti visas susijusias maksimalaus sverto santykio sąlygas. Didžiausias finansinio sverto koeficientas yra linkęs riboti skolos, kurią bankas gali turėti, palyginti su savo nuosavu kapitalu ar kapitalu. Dėl didesnio lankstumo, susijusio su DDTL, tampa neužtikrinta galimybė laikytis santykio ir dar kartą svarstoma jo svarba.

Papildomi resursai

Finansai siūlo atestuotą bankininkystės ir kredito analitiką (CBCA) grąžinimai ir dar daugiau. sertifikavimo programa tiems, kurie nori pakelti savo karjerą į kitą lygį. Norėdami toliau mokytis ir plėtoti savo žinių bazę, ištirkite toliau nurodytus papildomus susijusius išteklius:

- Komercinės paskolos sutartis Komercinės paskolos sutartis Komercinės paskolos sutartis reiškia paskolos gavėjo ir skolintojo susitarimą, kai paskola yra skirta verslo tikslams. Kiekvieną kartą, kai pasiskolinama didelė pinigų suma, asmuo ar organizacija turi sudaryti paskolos sutartį. Kredito davėjas pateikia pinigus, jei paskolos gavėjas sutinka su visomis paskolos sąlygomis

- Skolos sutartys Skolos sutartys Skolos sutartys yra apribojimai, kuriuos skolintojai (kreditoriai, skolų turėtojai, investuotojai) sudaro skolinimo sutartis, siekdami apriboti skolininko (skolininko) veiksmus.

- Hipotekos nauja redakcija Hipotekos nauja redakcija Hipotekos pakeitimas (taip pat žinomas kaip paskolos pakeitimas arba pakartotinė amortizacija) yra strategija, kuria remdamiesi namų savininkai gali sumažinti savo mėnesinius hipotekos mokėjimus ir sutaupyti

- Apyvartinio kapitalo paskola Apyvartinio kapitalo paskola Apyvartinio kapitalo paskola yra banko ar alternatyvaus skolintojo siūloma trumpalaikės paskolos rūšis kasdienei įmonės veiklai finansuoti. Darbo tikslas