Laisvas pinigų srautas į firmą (FCFF) yra pinigų srautas, prieinamas visiems įmonės kapitalo tiekėjams, kai įmonė apmoka visas veiklos ir investicijų išlaidas, reikalingas įmonės egzistavimui palaikyti. Veiklos išlaidas sudaro pastoviosios ir kintamosios išlaidos. Fiksuotąsias ir kintamąsias išlaidas galima klasifikuoti keliais būdais, atsižvelgiant į jų pobūdį. Vienas iš populiariausių metodų yra klasifikavimas pagal pastovias ir kintamas sąnaudas. Pastoviosios išlaidos nesikeičia didėjant / mažėjant gamybos apimties vienetams, o kintamosios sąnaudos yra tik priklausomos, sąnaudos, reikalingos įmonei, kad ji gautų pagrindinę ekonominę naudą, ir pajamos Pardavimo pajamos Pardavimo pajamos yra pajamos, kurias įmonė gauna iš savo pardavimo. prekių tiekimas ar paslaugų teikimas. Apskaitoje terminai „pardavimas“ ir „pajamos“ gali būti vartojami ir dažnai vartojami kaip sinonimai, reiškiantys tą patį. Pajamos nebūtinai reiškia gautus grynuosius pinigus. . Investicinė veikla apima įmonės išlaidas į ilgalaikį materialųjį turtą. PP&E (nekilnojamasis turtas, įranga ir įrengimai) PP&E (nekilnojamasis turtas, įranga ir įrengimai) yra vienas iš pagrindinių ilgalaikio turto, nurodyto balanse. PP&E įtaką daro „Capex“, nusidėvėjimas ir ilgalaikio turto įsigijimas / pardavimas. Šis turtas vaidina pagrindinį vaidmenį planuojant ir analizuojant įmonės veiklą ir būsimas išlaidas, taip pat nematerialųjį turtą Nematerialusis turtas Pagal TFAS nematerialusis turtas yra identifikuojamas, nepiniginis turtas be fizinės esmės. Kaip ir visas turtas, nematerialusis turtas yra tas, kuris, tikimasi, ateityje atneš įmonei ekonominę grąžą. Kaip ilgalaikis turtas, šios lūkesčiai tęsiasi ilgiau nei vienerius metus. , be trumpalaikio apyvartinio kapitalo investicijų, tokių kaip atsargų atsargų atsargos, yra balanse rasta trumpalaikio turto sąskaita, kurią sudaro visos įmonės sukauptos žaliavos, nebaigtos gamybos ir gatavos prekės. Jis dažnai laikomas nelikvidiausiu iš viso trumpalaikio turto, taigi, apskaičiuojant greitąjį koeficientą, jis neįtraukiamas į skaitiklį. atidėtus mokėjimus ir įplaukas į jos mokėtinas ir gautinas sumas. Likę pinigų srautai yra tie, kuriuos turi įmonės kapitalo tiekėjai, būtent jos akcininkai ir obligacijų turėtojai. Šiame vadove yra šablonas, skirtas suderinti FCFF ir FCFE.

Laisvas pinigų srautas į nuosavą kapitalą (FCFE) yra pinigų srautas, kurį turi įmonės akcininkai. Į pinigų srautus įeina visos pirmiau minėtos išlaidos, taip pat grynosios pinigų išmokos obligacijų savininkams. Dividendų nuolaidos modelio naudojimas yra panašus į FCFE metodą, nes abi pinigų srautų formos atspindi akcininkų turimus pinigų srautus. Paprastai FCFE metodas yra pirmenybė, kai įmonės dividendų politika nėra stabili arba kai investuotojas valdo įmonėje kontrolinį akcijų paketą.

Vidinei vertei nustatyti gali būti naudojamos visos trys pinigų srautų rūšys. Vidinė vertė Verslo vidinė vertė (arba bet koks investicinis vertybinis popierius) yra visų numatomų būsimų pinigų srautų dabartinė vertė, diskontuota pagal atitinkamą diskonto normą. Skirtingai nuo santykinių vertinimo formų, kuriose nagrinėjamos panašios įmonės, iš esmės vertinant atsižvelgiama tik į atskirą verslo vertę. kapitalo ir galiausiai įmonės vidinės akcijų kainos. Pagrindinis vertinimo metodų skirtumas Vertinimo metodai Vertinant įmonę kaip tęstinę veiklą, naudojami trys pagrindiniai vertinimo metodai: DCF analizė, palyginamos įmonės ir precedentiniai sandoriai. Šie vertinimo metodai naudojami investavimo bankų, nuosavybės tyrimų, privataus kapitalo, įmonių plėtros, susijungimų ir įsigijimų, sverto išpirkimo ir finansavimo srityse - tai, kaip diskontuojami pinigų srautai, ir visų pirma reikia įgyti įžvalgos, kad visi trys metodai atspindi skolos įtraukimas į įmonės kapitalo struktūrą, nors ir skirtingais būdais. Naudodamiesi pateiktu darbalapiu galime iliustruoti, kaip šie pinigų srautai derinami, kaip jie yra vertinami ir kada kiekviena rūšis yra tinkama vertinimui.

FCFF ir FCFE suderinimas

Norėdami suderinti FCFF su FCFE, pirmiausia turime pateikti svarbių prielaidų apie įmonės finansinę būklę ir kapitalo struktūrą rinkinį. Turime manyti, kad įmonės kapitalo struktūra laikui bėgant nesikeis. Tai yra svarbi prielaida, nes jei pasikeis įmonės kapitalo struktūra, pasikeis ir ribiniai kapitalo kaštai. Antra, abiem metodais turime dirbti su tais pačiais pagrindiniais finansiniais kintamaisiais ir abiem metodais taikyti tuos pačius mokesčių tarifus ir reinvestavimo reikalavimus.

Atsisiųskite nemokamą FCFF ir FCFE susitaikymo šabloną

Įveskite savo vardą ir el. Pašto adresą žemiau esančioje formoje ir atsisiųskite nemokamą šabloną dabar!

Atlikite toliau nurodytus veiksmus, kad užpildytumėte FCFF ir FCFE šabloną:

1 žingsnis

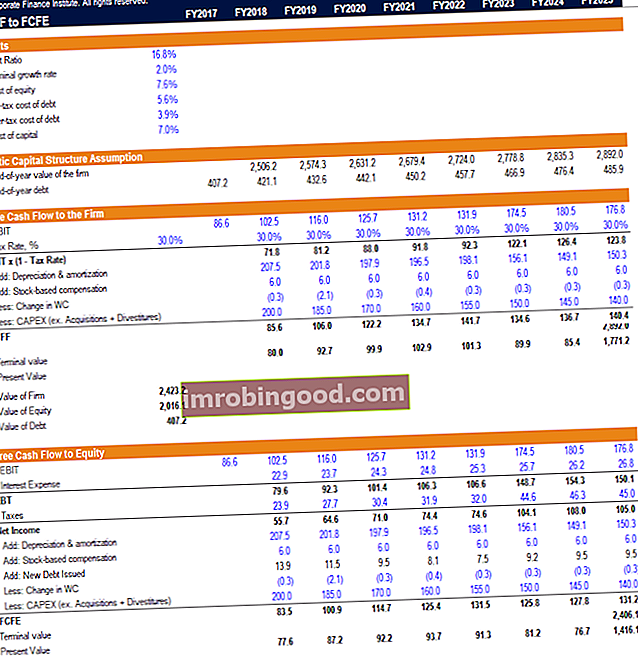

Įveskite pagrindinius skaičiavimo darbalapio įvestis. Tai apima įmonės skolos santykį (manoma, kad jis išliks pastovus), ikimokestinius skolos kaštus, mokesčio tarifą, nuosavo kapitalo kainą ir galutinį augimo tempą.

- Laisvas pinigų srautas įmonei nustatomas kiekvienais metais, įmonės veiklos pelną (EBIT) konvertuojant į NOPAT, padauginant iš (1 - mokesčio tarifas), pridedant atgal negrynąsias išlaidas ir atėmus grynąsias įmonės reinvesticijas (apyvartinį kapitalą ir kapitalo išlaidas) .

- Dabartinė įmonės FCFF vertė ir galutinė vertė sudedamos, kad būtų nustatyta šiandieninė įmonės vidinė vertė. Darant prielaidą, kad įmonė neturi nulinės grynųjų pinigų, iš įmonės vertinimo atėmus skolos vertę, gaunama nuosavo kapitalo vertė.

2 žingsnis

Statinės kapitalo struktūros prielaidos skyriuje apskaičiuojama įmonės vertė kiekvienais atitinkamais ateinančiais metais, skirtingoms dabartinėms vertėms apskaičiuoti kiekvienus ateinančius metus naudoti kaip dabartinius. Tada skolos prielaida metų pabaigoje apskaičiuojama imant kiekvienų ateinančių metų firmos vertės ir statinio skolos ir kapitalo santykio sandaugą. Nuo šio momento galime pradėti skaičiuoti įmonės nuosavo kapitalo vertę.

- Mes pradedame nuo įmonės veiklos pelno (EBIT) ir atimame įmonės palūkanų išlaidas. Palūkanų sąnaudos apskaičiuojamos imant įmonės skolos savikainos ir jos metų pabaigos skolos sandorį kiekvienais ateinančiais metais. Skirtumas duoda įmonės pelną prieš mokesčius (EBT).

- Mokesčių sąnaudos apskaičiuojamos pagal FCFF skyriuje naudojamo mokesčio tarifo ir kiekvienų ateinančių metų pelno prieš mokesčius sandaugą. Skirtumas duoda firmos grynąsias pajamas.

- Laisvas pinigų srautas į nuosavą kapitalą apskaičiuojamas imant įmonės grynąsias pajamas kiekvienais ateinančiais metais, pridedant grynųjų pinigų sąnaudas, atimant grynuosius įmonės reinvestavimus, kaip ir FCFF, vienu esminiu skirtumu. Mes taip pat turime pridėti grynąjį skolos padidėjimą, nes tai yra naujas kapitalas, kurį turi įmonė.

- Dabartinė įmonės FCFE vertė ir galutinė vertė Galutinė vertė Galutinė vertė naudojama vertinant įmonę. Galutinė vertė egzistuoja pasibaigus prognozuojamam laikotarpiui ir numato įmonės tęstinumą. jos nuosavo kapitalo sudedama, kad būtų nustatyta šiandieninė įmonės vertė.

Santrauka

Pirmas dalykas, kurį pastebime, yra tas pats nuosavybės vertinimas taikant abu metodus. Pirmasis šių dviejų metodų skirtumas yra taikoma diskonto norma. FCFF metodas naudoja svertinį vidutinį kapitalo kainą (WACC), o FCFE metodas - tik nuosavo kapitalo kainą.

Antrasis šių dviejų metodų skirtumas yra skolų traktavimas. FCFF metodas išskaičiuoja skolą pačioje pabaigoje, kad gautų tikrąją nuosavo kapitalo vertę, o FCFE metodas integruoja palūkanų mokėjimus ir grynuosius skolos priedus, kad gautų FCFE.

Daugiau išteklių

Dėkojame, kad perskaitėte šį FCFF ir FCFE suderinimo vadovą. Finansai yra oficialus finansinio modeliavimo ir vertinimo analitiko (FMVA) FMVA® sertifikavimo teikėjas. Prisijunkite prie 350 600 ir daugiau studentų, dirbančių tokiose įmonėse kaip „Amazon“, J. P. Morganas ir „Ferrari“ finansų analitikų sertifikavimo programa. Jei norite tęsti savo karjerą, šie papildomi ištekliai bus naudingi:

- Svertinė vidutinė kapitalo kaina (WACC) WACC WACC yra įmonės svertinė vidutinė kapitalo kaina ir atspindi sumaišytą kapitalo kainą, įskaitant nuosavą kapitalą ir skolą. WACC formulė yra = (E / V x Re) + ((D / V x Rd) x (1-T)). Šiame vadove apžvelgiama, kas tai yra, kodėl jis naudojamas, kaip jį apskaičiuoti, taip pat pateikiama atsisiunčiama WACC skaičiuoklė

- Nuosavo kapitalo kaina Nuosavo kapitalo kaina Nuosavo kapitalo kaina yra grąžos norma, kurios akcininkas reikalauja investuoti į verslą. Reikalinga grąžos norma yra pagrįsta rizikos, susijusios su investicija, lygiu

- Kapitalo struktūra Kapitalo struktūra Kapitalo struktūra reiškia skolos ir (arba) nuosavo kapitalo sumą, kurią įmonė naudoja savo veiklai finansuoti ir turtui finansuoti. Firmos kapitalo struktūra

- Nuosavybės vertė Nuosavybės vertė Nuosavybės vertę galima apibrėžti kaip bendrą įmonės vertę, priskirtiną akcininkams. Norėdami apskaičiuoti nuosavybės vertę, vadovaukitės šiuo „Finance“ vadovu.