Šiame vadove bus aprašyta, kaip apskaičiuoti skolos aptarnavimo padengimo koeficientą skolos aptarnavimo padengimo koeficientą. Skolos aptarnavimo padengimo koeficientas (DSCR) įvertina įmonės galimybę panaudoti savo veiklos pajamas grąžinant visus skolinius įsipareigojimus, įskaitant pagrindinės sumos ir palūkanų grąžinimą trumpalaikė ir ilgalaikė skola. . Pirmiausia apžvelgsime trumpą skolos aptarnavimo padengimo koeficientą, kodėl jis yra svarbus, o po to žingsnis po žingsnio apžvelgsime kelis skolos paslaugų padengimo koeficiento skaičiavimo pavyzdžius.

Kas yra skolos aptarnavimo padengimo koeficientas (DSCR)?

Šis santykis įvertina grynąsias veiklos pajamas. Veiklos pajamos Veiklos pajamos, dar vadinamos veiklos pelnu arba Pelnas prieš palūkanas ir mokesčius (EBIT), yra pajamų suma, likusi atėmus tiesiogines ir netiesiogines veiklos sąnaudas. Palūkanų sąnaudos, palūkanų pajamos ir kiti ne operacinių pajamų šaltiniai nėra skaičiuojami skaičiuojant veiklos pajamas, kurias galima sumokėti trumpalaikei skolai. DSCR yra naudingas etalonas norint įvertinti asmens ar įmonės galimybes sumokėti skolą grynaisiais. Didesnis koeficientas reiškia, kad ūkio subjektas yra labiau skolingas, nes turi pakankamai lėšų savo skoliniams įsipareigojimams įvykdyti - laiku atlikti reikiamus mokėjimus.

Kodėl DSCR yra svarbus?

DSCR santykis rodo įmonės finansinę būklę. Mažesnis santykis rodo didesnę įsipareigojimų nevykdymo ar bankroto tikimybę Bankrotas Bankrotas yra teisinis žmogaus ar ne žmogaus subjekto (firmos ar vyriausybės agentūros), negalinčio grąžinti negrąžintų skolų kreditoriams, statusas. . Tačiau mažas santykis nebūtinai reiškia, kad įmonei gresia pavojus. Bendrovės DSCR turėtų būti lyginamas su kitų toje pačioje pramonėje veikiančių bendrovių DSCR ir vertinamas atsižvelgiant į pramonės vidurkį. Netikslinga palyginti oro linijų bendrovę (kuri tradiciškai naudoja dideles skolas) su programinės įrangos bendrove (kuri greičiausiai naudoja daugiau nuosavų lėšų).

1 pavyzdys - DSCR pajamų ataskaita

Šiame pavyzdyje apskaičiuosime įmonės A skolos aptarnavimo padengimo koeficientą. Naudokite šią pajamų ataskaitą:

Atsakymas

1 žingsnis: Parašykite formulę

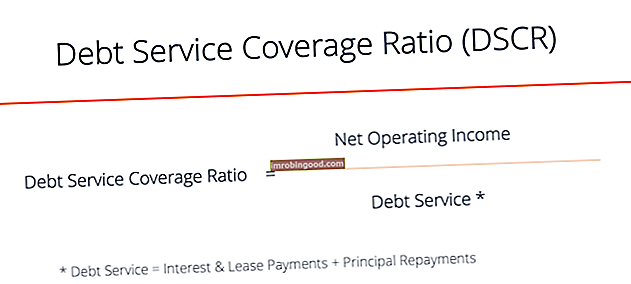

DSCR = grynosios veiklos pajamos / skolų aptarnavimas

2 žingsnis: Raskite grynąsias veiklos pajamas

Veiklos pajamos nustatomos iš įmonės bendro pelno atėmus veiklos išlaidas. Šiame pavyzdyje ji lygi 600 mln. USD.

3 žingsnis: Raskite skolų tarnybą

Skolos aptarnavimas paprastai bus vykdomas žemiau veiklos pajamų, nes ūkio subjektas turi sumokėti palūkanas, o pagrindinis pagrindinis pagrindinis asmuo obligacijomis yra jų nominali vertė. Tai yra pradinė investicija, sumokėta už vertybinius popierius ar obligacijas, neapima gautų palūkanų. mokėjimai neatskaičius mokesčių. Skolos aptarnavimas yra tik palūkanų išlaidos šiame pavyzdyje, kuris yra lygus 200 mln.

4 žingsnis: Apskaičiuokite, kad surastumėte DSCR

DSCR = grynosios veiklos pajamos / skolų aptarnavimas

DSCR = 600 mln. USD / 200 mln. USD = 3 (arba 3 kartus, nes tai santykis)

2 pavyzdys - DSCR paprastoji pajamų ataskaita

Šiame pavyzdyje apskaičiuosime įmonės B skolų aptarnavimo padengimo koeficientą. Naudokite šią informaciją ir pajamų ataskaitą:

Informacija:

Pagrindiniai mokėjimai yra 150 mln. USD.

Atsakymas

1 žingsnis: Parašykite formulę

DSCR = grynosios veiklos pajamos / skolų aptarnavimas

2 žingsnis: Raskite grynąsias veiklos pajamas

Veiklos pajamos yra mažesnės už veiklos sąnaudas (PBA, MTEP). Šiame pavyzdyje ji lygi 300 mln. USD.

3 žingsnis: Raskite skolų tarnybą

Šiame pavyzdyje skolų aptarnavimas yra didesnis, nes įmonė turi grąžinti pagrindinę sumą ir palūkanų mokėjimus.

Skolos aptarnavimas = palūkanų palūkanų išlaidos Palūkanų sąnaudos atsiranda iš įmonės, kuri finansuoja skolos ar kapitalo nuomos būdu. Palūkanos yra pelno (nuostolių) ataskaitoje, tačiau jas taip pat galima apskaičiuoti pagal skolų grafiką. Tvarkaraštyje turėtų būti išdėstytos visos pagrindinės skolos dalys, kurias įmonė turi savo balanse, ir apskaičiuoti palūkanas, padauginus iš ir Lizingo mokėjimai + Pagrindinis grąžinimas

Skolos aptarnavimas = 50 mln. USD + 150 mln. USD = 200 mln. USD

4 žingsnis: Apskaičiuokite, kad surastumėte DSCR

DSCR = grynosios veiklos pajamos / skolų aptarnavimas

DSCR = 300 mln. USD / 200 mln. USD = 1,5 (arba 1,5 karto)

3 pavyzdys - trūksta pajamų ataskaitos elementų

Šiame pavyzdyje apskaičiuosime įmonės C skolos aptarnavimo padengimo koeficientą. Naudokite šią informaciją ir pelno (nuostolių) ataskaitą:

Informacija:

MTEP išlaidos sudaro 25% įmonės PBA išlaidų.

Pagrindiniai mokėjimai ir palūkanų išlaidos sudaro 10% įmonės veiklos pajamų.

Pardavimai tris kartus viršija bendrovės parduotų prekių kainą.

Atsakymas

1 žingsnis: Parašykite formulę

DSCR = grynosios veiklos pajamos / skolų aptarnavimas

2 žingsnis: Raskite grynąsias veiklos pajamas

Norėdami išsiaiškinti įmonės grynąsias veiklos pajamas, turime apskaičiuoti pardavimų ir MTTP išlaidų tyrimus ir plėtrą (MTTP) mokslinius tyrimus ir plėtrą (MTTP) yra procesas, kurio metu įmonė įgyja naujų žinių ir jas panaudoja tobulindama esamus produktus ir pristatydama naujus. jos veiklai. MTEP yra sistemingas tyrimas, kurio tikslas - įvesti naujoves į dabartinius bendrovės produktų pasiūlymus. (nes šios vertės nepateikiamos).

Pardavimas = 3 x parduotų prekių kaina Parduotų prekių savikaina (COG) Parduotų prekių savikaina (COGS) parodo „tiesiogines išlaidas“, patirtas gaminant bet kokias prekes ar paslaugas. Tai apima medžiagų sąnaudas, tiesiogines darbo sąnaudas ir tiesiogines gamyklos pridėtines išlaidas ir yra tiesiogiai proporcinga pajamoms. Didėjant pajamoms, prekėms ar paslaugoms gaminti reikia daugiau išteklių. COGS dažnai yra

Pardavimai = 3 x 400 mln. USD = 1200 mln. USD

MTEP išlaidos = 25% x PBA išlaidos

MTEP išlaidos = 25% x 200 mln. USD = 50 mln. USD

Grynosios veiklos pajamos = pardavimai - parduotų prekių kaina - PBA išlaidos - MTEP išlaidos

Grynosios veiklos pajamos = 1200 mln. USD - 400 mln. USD - 200 mln. USD - 50 mln. USD = 550 mln. USD

3 žingsnis: Raskite skolų tarnybą

Pagrindiniai mokėjimai ir palūkanų išlaidos sudaro 10% bendrovės veiklos pajamų:

Pagrindiniai mokėjimai = 10% x veiklos pajamos

Pagrindiniai mokėjimai = 10% x 550 mln. USD = 55 mln. USD

Palūkanų išlaidos = 10% x veiklos pajamos

Palūkanų išlaidos = 10% x 550 mln. USD = 55 mln. USD

Dabar raskite skolų tarnybą:

Skolos aptarnavimas = palūkanų ir lizingo mokėjimai + pagrindinis grąžinimas

Skolos aptarnavimas = 55 mln. USD + 55 mln. USD = 110 mln. USD

4 žingsnis: Apskaičiuokite, kad surastumėte DSCR

DSCR = grynosios veiklos pajamos / skolų aptarnavimas

DSCR = 550 mln. USD / 110 mln. USD = 5 (arba 5 kartus)

4 pavyzdys - DSCR + užpildykite pajamų ataskaitą

Šiame pavyzdyje apskaičiuosime įmonės D skolos aptarnavimo padengimo koeficientą. Naudokite šią informaciją ir dalinę pajamų ataskaitą:

Informacija:

Mokesčio tarifas yra 50%.

MTEP išlaidos yra 10 mln. USD mažiau nei pusė įmonės PBA išlaidų.

Pagrindiniai mokėjimai dvigubai viršija pelną prieš mokesčius.

Parduotų prekių kaina sudaro 60% pardavimų.

Grynosios pajamos sudaro 25% nuomos įmokų.

PBA išlaidos sudaro 30% bendrovės pardavimų.

Nuomos mokėjimai yra dvigubai didesni už palūkanų išlaidas.

Atsakymas

1 žingsnis: Parašykite formulę

DSCR = grynosios veiklos pajamos / skolų aptarnavimas

2 žingsnis: Užpildykite pelno (nuostolių) ataskaitą

Norėdami sužinoti įmonės grynąsias veiklos pajamas, kadangi dauguma eilučių yra tušti, pirmiausia turime užpildyti pajamų ataskaitą su turima informacija:

Nuomos mokėjimai

Pradėdami nuo 20 mln. USD palūkanų išlaidų (vienintelė mūsų turima vertė), galime išsiaiškinti lizingo mokėjimus, nes jie yra dvigubai didesni už palūkanų išlaidas.

Nuomos mokėjimai = 2 x 20 mln. USD = 40 mln. USD

Grynosios pajamos

Dabar galime išsiaiškinti grynąsias pajamas (nes tai sudaro 25% nuomos įmokų).

Grynosios pajamos = 25% x 40 mln. USD = 10 mln. USD

Ikimokestinis pelnas ir mokesčiai

50% mokesčio tarifas reiškia, kad mokesčių išlaidos sudaro 50% ikimokestinio pelno. Įmonė išlaiko 50% ikimokestinio pelno kaip grynosios pajamos. Todėl galime daryti išvadą, kad ikimokestinis pelnas dvigubai viršija grynąsias pajamas.

Ikimokestinis pelnas = 2 x 10 mln. USD = 20 mln. USD

Mokesčių išlaidos = ikimokestinis pelnas - grynosios pajamos

Mokesčių išlaidos = 20–10 mln. USD = 10 mln. USD

Pagrindiniai mokėjimai

Pagrindiniai mokėjimai yra dvigubai didesni už pelną prieš mokesčius

Pagrindiniai mokėjimai = 2 x ikimokestinis pelnas

Pagrindiniai mokėjimai = 2 x 20 mln. USD = 40 mln. USD

Veiklos pajamos

Nors veiklos pajamų nėra, mes galime tai apskaičiuoti pridėdami eilutes, kurių reikšmes turime, virš ikimokestinio pelno.

Veiklos pajamos = ikimokestinis pelnas + palūkanų išlaidos

Veiklos pajamos = 20 mln. USD + 20 mln. USD = 40 mln. USD

3 žingsnis: Raskite skolų tarnybą

Skolos aptarnavimas = palūkanų ir nuomos mokėjimai + pagrindinis grąžinimas

Skolos aptarnavimas = 20 mln. USD + 40 mln. USD + 40 mln. USD = 100 mln. USD

4 žingsnis: Apskaičiuokite, kad surastumėte DSCR

DSCR = grynosios veiklos pajamos / skolų aptarnavimas

DSCR = 40 mln. USD / 100 mln. USD = 0,4 (arba 0,4 karto)

Galutinis žodis

Skolos aptarnavimo padengimo koeficientas gali būti labai naudinga metrika vertinant bendrą įmonės finansinę būklę ir konkrečiai, ar ji pajėgi aptarnauti dabartinę skolą. Šis koeficientas taip pat gali padėti skolintojams ir investuotojams nustatyti, ar įmonei saugu imtis papildomo skolų finansavimo. DSCR visada turėtų būti vertinamas atsižvelgiant į pramonės vidurkį.

Papildomi resursai

Skolos aptarnavimo padengimo rodiklis yra svarbi valdymo ir finansinės analizės metrika. Norėdami sužinoti daugiau, peržiūrėkite Finansų finansinės analizės pagrindus. Čia yra keletas kitų finansinių išteklių, susijusių su DSCR:

Palūkanų padengimo koeficientas Palūkanų padengimo koeficientas Palūkanų padengimo koeficientas (ICR) yra finansinis koeficientas, naudojamas nustatyti įmonės galimybę sumokėti palūkanas už negrąžintą skolą.

Kapitalas prieš veiklos nuomą Kapitalo nuoma prieš veiklos nuomą Skirtumas tarp kapitalo nuomos ir veiklos nuomos - Kapitalo nuoma (arba finansinė nuoma) yra laikoma įmonės balanse esančiu turtu, o veiklos nuoma yra išlaidos, kurios lieka nebalansinės. . Pagalvokite apie kapitalo nuomą labiau kaip apie nuosavybės turėjimą, o apie veiklos nuomą - kaip apie turto nuomą.

Pelno (nuostolio) ataskaita (P&L) Pelno ir nuostolio ataskaita (P&L) Pelno ir nuostolio ataskaita (P&L) arba pelno (nuostolio) ataskaita arba veiklos ataskaita yra finansinė ataskaita, kurioje pateikiama įmonės pajamų, sąnaudų ir pelno / nuostolių suvestinė. per tam tikrą laikotarpį. P&L ataskaita parodo įmonės galimybes generuoti pardavimus, valdyti išlaidas ir kurti pelną.

Padengimo koeficientas Aprėpties koeficientas Padengimo koeficientas naudojamas įmonės gebėjimui sumokėti finansinius įsipareigojimus įvertinti. Didesnis santykis rodo didesnį sugebėjimą vykdyti įsipareigojimus