Apsikeitimo sutartys yra išvestinės finansinės priemonės, leidžiančios dviem sandorio dalyviams „sukeisti“ pajamų srautus. Pajamų srautai Pajamų srautai yra įvairūs šaltiniai, iš kurių verslas uždirba pinigus parduodamas prekes ar teikdamas paslaugas. Pajamų rūšys, kurias įmonė įrašo į savo sąskaitas, priklauso nuo įmonės vykdomos veiklos rūšių. Žr. Kategorijas ir pavyzdžius, susijusius su tam tikru kiekvienos šalies turtu. Pvz., Apsvarstykite atvejį, kai amerikiečių verslas skolinosi pinigus iš JAV įsikūrusio banko (JAV doleriais), tačiau nori vykdyti verslą JK. Bendrovės pajamos ir išlaidos pateikiamos skirtingomis valiutomis. Ji turi mokėti palūkanas JAV doleriais, o pajamas gauna GBP. Tačiau ji yra rizikuojama dėl USD / GBP kurso svyravimo.

Bendrovė gali naudoti USD / GBP valiutos apsikeitimo sandorius, kad apsidraustų nuo rizikos. Norėdamas užbaigti sandorį, verslas turi susirasti ką nors, kas nori perimti kitą apsikeitimo sandorio pusę. Pavyzdžiui, ji gali ieškoti JK verslo, kuris parduoda savo produktus JAV. Iš valiutų apsikeitimo sandorių struktūros turėtų būti aišku, kad abi sandorio šalys turi prieštaraujančias nuomones dėl USD / GBP valiutos kurso judėjimo rinkoje.

Santrauka:

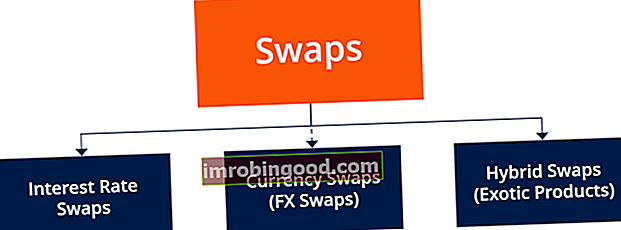

- Apsikeitimo sandoriai yra išvestinės finansinės priemonės, leidžiančios dviem sandorio dalyviams „sukeisti“ pajamų srautus, atsirandančius iš tam tikro kiekvienos šalies turimo pagrindinio turto.

- Palūkanų normų apsikeitimo sandoriai leidžia jų turėtojams apsikeisti finansiniais srautais, susijusiais su dviem atskiromis skolos priemonėmis.

- Valiutų apsikeitimo sandoriai leidžia jų turėtojams apsikeisti finansiniais srautais, susijusiais su dviem skirtingomis valiutomis.

- Hibridiniai apsikeitimo sandoriai leidžia jų turėtojams apsikeisti finansiniais srautais, susijusiais su skirtingomis skolos priemonėmis, kurios taip pat yra skirtingomis valiutomis.

Apsikeitimo sutarčių rūšys

1. Palūkanų normų apsikeitimo sandoriai

Palūkanų normų apsikeitimo sandoriai leidžia jų turėtojams apsikeisti finansiniais srautais, susijusiais su dviem atskiromis skolos priemonėmis. Palūkanų normų apsikeitimo sandorius dažniausiai naudoja įmonės, kurios arba generuoja pajamas, susijusias su kintama palūkanų norma. Kintama palūkanų norma Kintama palūkanų norma reiškia kintamą palūkanų normą, kuri keičiasi per skolos įsipareigojimo laikotarpį. Tai priešinga fiksuotai palūkanų normai. skolos priemonę ir patiria išlaidų, susijusių su fiksuotos palūkanų normos skolos priemone, arba generuoja pajamas, susijusias su fiksuotos palūkanų normos skolos priemone, ir patiria išlaidas, susijusias su kintama palūkanų skolos priemone.

Apsvarstykite privatų hipotekos teikėją, kuris pirmą kartą pirkėjams namuose teikia finansavimą. Privatus hipotekos teikėjas teikia kintamas palūkanų hipotekines paskolas su 0,25% priemoka, palyginti su esama palūkanų norma, t.y., jei centrinis bankas nustato 2% palūkanų normą, tada privatus hipotekos teikėjas gali suteikti paskolą 2,25%. Akivaizdu, kad privataus hipotekos teikėjo pajamos yra susietos su centrinio banko Federalinio rezervo (The Fed) nustatyta palūkanų norma. Federalinis rezervas yra Jungtinių Valstijų centrinis bankas ir yra finansų valdžia, kurianti didžiausią pasaulyje laisvosios rinkos ekonomiką. .

Siekdamas pradėti veiklą ir teikti paskolas, privatus hipotekos teikėjas 15 metų skolinasi iš didelio investicinio banko 2 mlrd. USD fiksuota 2,1% palūkanų norma. Hipotekos teikėjas per ateinančius 15 metų turi sumokėti investiciniam bankui 42 mln. USD per metus, taip pat paskolos laikotarpio pabaigoje sumokėti vienkartinę 2 mlrd. USD sumą. Taigi hipotekos teikėjo išlaidos yra fiksuotos. Tačiau jos pajamos priklauso nuo palūkanų mokėjimų. Mokėtinos palūkanos. Mokėtinos palūkanos yra įmonės balanse rodoma įsipareigojimų sąskaita, atspindinti iki šios dienos susikaupusių, bet iki balanso datos nesumokėtų palūkanų išlaidų sumą. Tai rodo paskolų davėjams šiuo metu priklausančių palūkanų sumą ir paprastai yra trumpalaikis įsipareigojimas, kurį gauna iš savo klientų, o tai savo ruožtu yra susieta su centrinio banko nustatyta palūkanų norma.

Taigi hipotekos teikėjo pajamos yra kintamos. Jei centrinis bankas sumažins palūkanų normą iki žemesnės nei 1,85%, hipotekos teikėjas negalėtų vykdyti savo paskolos įsipareigojimų. Jis gali naudoti palūkanų normų apsikeitimo sandorius, kad pakeistų fiksuotų palūkanų normos mokėjimus kintamomis palūkanų normų įmokomis.

Tarkime, kad hipotekos teikėjas perka palūkanų normos apsikeitimo sandorį su 0,23% priemoka. Tai reiškia, kad kitoje sandorio pusėje esanti šalis sutiko sumokėti investicijų bankui 42 milijonus dolerių per metus per ateinančius 15 metų, tuo tarpu hipotekos teikėjas sutiko sumokėti apsikeitimo sandorio pardavėjui banko palūkanų normą + 0,23% už 2 milijardus dolerių už ateinančius 15 metų. Sandoris gali įvykti tik tuo atveju, jei hipotekos teikėjas ir apsikeitimo sandorių pardavėjas prieštarauja nuomonėms, ar per ateinančius 15 metų centrinis bankas padidins ar sumažins palūkanų normą.

2. Valiutų apsikeitimo sandoriai (FX apsikeitimo sandoriai)

Valiutų apsikeitimo sandoriai leidžia jų turėtojams apsikeisti finansiniais srautais, susijusiais su dviem skirtingomis valiutomis. Panagrinėkime aukščiau aprašytą pavyzdį: Amerikos verslas, kuris skolinosi pinigus iš JAV įsikūrusio banko (JAV doleriais), tačiau nori verstis verslu JK. Verslo pajamos ir išlaidos pateikiamos skirtingomis valiutomis.

Verslas turi mokėti palūkanas JAV doleriais, o pajamas generuoja GBP. Tačiau ji yra rizikuojama dėl USD / GBP kurso svyravimo. Verslas gali naudoti USD / GBP valiutų apsikeitimo sandorį, kad apsidraustų nuo tokios rizikos. Jei verslas JK parduoda 50 milijonų svarų vertės prekes ir valiutos kursas krinta nuo 1 svaro = 1,23 JAV dolerio iki 1 svaro = 1,22 dolerio, tai verslo pajamos krinta nuo 61,50 iki 61 milijono dolerių.

Siekdamas apsisaugoti nuo tokios rizikos (USD nuvertėjimas nuo GBP), verslas gali naudoti USD / GBP apsikeitimo sandorį. Apsikeitimo sandorio pardavėjas sutinka duoti verslui 61,5 mln. Dolerių už 50 mln. Svarų sterlingų, neatsižvelgiant į faktinį valiutos kursą. Sandoris gali įvykti tik tuo atveju, jei verslas ir apsikeitimo sandorių pardavėjas prieštarauja nuomonei, ar USD / GBP kursas padidės, ar nuvertės.

3. Hibridiniai apsikeitimo sandoriai (egzotiniai produktai)

Hibridiniai apsikeitimo sandoriai leidžia jų turėtojams apsikeisti finansiniais srautais, susijusiais su skirtingomis skolos priemonėmis, kurios taip pat yra denominuotos skirtingomis valiutomis. Pavyzdžiui, Amerikos kintamos palūkanų hipotekos teikėjas, vykdantis verslą JK, gali pakeisti fiksuoto palūkanų paskolą JAV doleriais į kintamą palūkanų normos paskolą, išreikštą GBP. Kiti hibridų pavyzdžiai apima kintamos palūkanų paskolos, išreikštos JAV doleriais, mainymą kintamos palūkanų paskolos, išreikštos JPY.

Daugiau išteklių

Finansai siūlo finansinio modeliavimo ir vertinimo analitikui (FMVA) ™ FMVA® atestaciją. Prisijunkite prie 350 600 ir daugiau studentų, dirbančių tokiose įmonėse kaip „Amazon“, J. P. Morganas ir „Ferrari“ sertifikavimo programa tiems, kurie nori pakelti savo karjerą į kitą lygį. Norint toliau mokytis ir tobulėti karjeroje, bus naudingi šie šaltiniai:

- Kredito įsipareigojimų neįvykdymo apsikeitimo sandoris Kredito įsipareigojimų neįvykdymo apsikeitimo sandoris Kredito įsipareigojimų neįvykdymo apsikeitimo sandoris (CDS) yra kredito išvestinių finansinių priemonių rūšis, suteikianti pirkėjui apsaugą nuo įsipareigojimų neįvykdymo ir kitų rizikų. CDS pirkėjas periodiškai moka pardavėjui iki kredito termino datos. Sutartyje pardavėjas įsipareigoja, kad skolos davėjui neįvykdžius įsipareigojimų, pardavėjas sumokės pirkėjui visas įmokas ir palūkanas

- Apsidraudimo susitarimas Apsidraudimo susitarimas Apsidraudimo sandoris reiškia investiciją, kurios tikslas yra sumažinti būsimos rizikos lygį esant neigiamam turto judėjimui. Apsidraudimas suteikia tam tikrą draudimo apsaugą, apsaugančią nuo investicijų nuostolių.

- Tarptautinė apsikeitimo ir išvestinių finansinių priemonių asociacija (ISDA) Tarptautinė apsikeitimo sandorių ir išvestinių finansinių priemonių asociacija (ISDA) Tarptautinė apsikeitimo ir išvestinių finansinių priemonių asociacija (ISDA) yra prekybos kolektyvas, kurį sudaro daugiau nei 800 dalyvių iš beveik 60 pasaulio šalių.

- USD / CAD valiutos kryžius USD / CAD valiutos kryžius USD / CAD valiutų pora rodo kotiruojamą kursą keičiant JAV į CAD arba kiek Kanados dolerių gaunama už JAV dolerį. Pavyzdžiui, USD / CAD kursas 1,25 reiškia, kad 1 JAV doleris yra lygus 1,25 Kanados doleriui. USD / CAD keitimo kursui įtakos turi ekonominės ir politinės jėgos