Pajamų pripažinimo sąnaudų susigrąžinimo metodas Pajamų pripažinimas Pajamų pripažinimas yra apskaitos principas, apibrėžiantis konkrečias sąlygas, kuriomis pajamos pripažįstamos. Teoriškai yra daugybė potencialių taškų, kuriuose galima pripažinti pajamas. Šiame vadove aptariami TFAS ir JAV GAAP pripažinimo principai. yra apskaitos sąvoka Apskaita Apskaita yra terminas, apibūdinantis finansinės informacijos konsolidavimo procesą, kad jis būtų aiškus ir visiems suprantamas, kuris nurodo metodą, kai verslas nepripažįsta su pardavimu susijusių pajamų, kol surinkti pinigai viršija savikainą. parduotos prekės ar paslaugos parduotų prekių savikaina (COGS) Parduotų prekių savikaina (COGS) parodo „tiesiogines išlaidas“, patirtas gaminant bet kurias prekes ar paslaugas. Tai apima medžiagų sąnaudas, tiesiogines darbo sąnaudas ir tiesiogines gamyklos pridėtines išlaidas ir yra tiesiogiai proporcinga pajamoms. Didėjant pajamoms, prekėms ar paslaugoms gaminti reikia daugiau išteklių. COGS dažnai yra. Kitaip tariant, naudojant šį metodą pajamos pripažįstamos tik tada, kai mokėjimai grynaisiais atgauna pardavėjo išlaidas.

Intuicija už išlaidų susigrąžinimo metodą

Sąnaudų susigrąžinimo metodas yra pajamų pripažinimo metodas, kuriame nėra abejonių. Todėl jis naudojamas norint apskaityti pajamas, kai negalima tiksliai nustatyti pardavimo srautų iš pardavimo. Apskaitos standartai 18 TAS reikalauja, kad įmonė pripažintų pajamas tik tada, kai suma yra išmatuojama ir tikėtini pinigų srautai. Pagrindinė šio metodo samprata yra tokia:

Grynasis pelnas nepripažįstamas tol, kol surinkti pinigai viršija parduoto daikto ir (arba) paslaugos kainą.

Pavyzdys

„Shiny Clothes Ltd.“ yra mažmeninė parduotuvė, neseniai įsigijusi atsargų, kainuojančių 100 000 USD. Mažmeninė parduotuvė parduoda savo atsargas Atsargų atsargos yra balanse rasta trumpalaikio turto sąskaita, susidedanti iš visų įmonės sukauptų žaliavų, nebaigtų gaminių ir gatavų prekių. Jis dažnai laikomas nelikvidiausiu iš viso trumpalaikio turto, taigi, apskaičiuojant greitąjį koeficientą, jis neįtraukiamas į skaitiklį. keliems klientams už bendrą 130 000 USD pardavimo kainą - tai reiškia 30 000 USD pelną. Pardavimai buvo vykdomi kreditiniu būdu, o „Shiny Clothes Ltd.“ nežino, kiek atsigavo jų pardavimai klientams. Bendrovė nusprendžia pripažinti pajamas sąnaudų susigrąžinimo metodu.

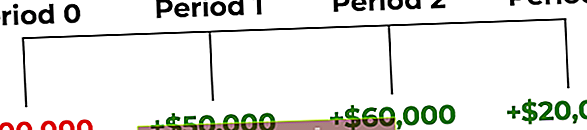

Mažmeninės prekybos parduotuvė 0 laikotarpiu pardavė 100 000 USD ir gaudavo pinigų srautus iš atitinkamų 50 000, 60 000 ir 20 000 USD pardavimo per kitus tris laikotarpius. Pinigų srautai pardavus 100 000 USD atsargas rodomi taip:

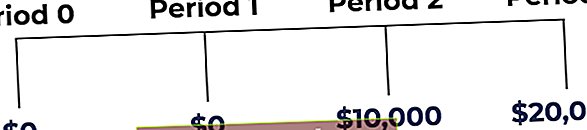

Primename, kad išlaidos turi būti padengtos prieš pripažįstant bet kokį pelną. Pagal anksčiau pateiktą scenarijų „Shiny Clothes Ltd.“ pelną pradės pripažinti 2 laikotarpiu, kai pinigų įplaukos viršys pardavimo kainą. Pelnas už atsargų pardavimą pagal sąnaudų susigrąžinimo metodą būtų pripažįstamas taip:

Žurnalo įrašai apie išlaidų susigrąžinimo metodą

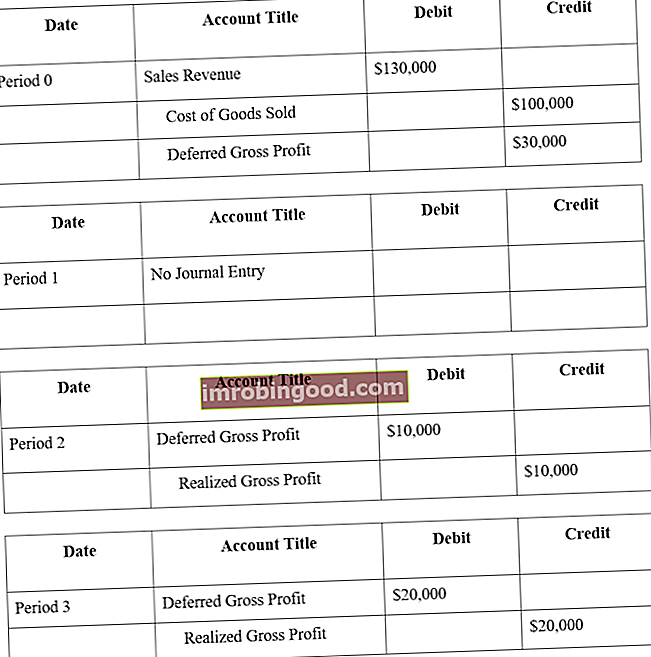

Remiantis aukščiau pateiktu pavyzdžiu, „Shiny Clothes Ltd“ žurnalo įrašai, skirti parduoti 100 000 USD vertės atsargas, būtų tokie:

Sužinokite daugiau naudodamiesi nemokamais finansų apskaitos kursais

Sąnaudų susigrąžinimo metodo poveikis bendrovės uždarbiui

Jei „Shiny Clothes Ltd.“ pardavimą apskaitytume kaip įprastą pardavimą, pripažinta pelno suma būtų 30 000 USD 0 laikotarpiu. Tai turėtų tiesioginį poveikį įmonės pelnui:

- 1 laikotarpis: + 30 000 USD uždarbis

Tačiau taikant sąnaudų susigrąžinimo metodą yra neaiškumų renkant pinigus iš pardavimo. Todėl pajamos nebus pripažįstamos tol, kol pinigų įplaukos viršys savikainą. Anksčiau pateiktame „Shiny Clothes Ltd.“ pavyzdyje, taikant sąnaudų susigrąžinimo metodą, bendrovės pajamos bus paveiktos taip:

- 0 laikotarpis: jokio poveikio

- 1 laikotarpis: jokio poveikio

- 2 laikotarpis: + 10 000 USD uždarbis

- 3 laikotarpis: + 20 000 USD uždarbis

Papildomi resursai

Finansai yra oficialus pasaulinio finansų modeliavimo ir vertinimo analitiko (FMVA) ™ FMVA® sertifikavimo teikėjas. Prisijunkite prie 350 600 ir daugiau studentų, dirbančių tokiose įmonėse kaip „Amazon“, „JP Morgan“ ir „Ferrari“ sertifikavimo programa, skirta padėti visiems tapti pasaulinio lygio finansų analitikais. . Norėdami toliau siekti karjeros, naudingi toliau nurodyti papildomi finansų ištekliai:

- Finansinių ataskaitų analizė Finansinių ataskaitų analizė Kaip atlikti finansinių ataskaitų analizę. Šis vadovas išmokys jus atlikti pelno (nuostolių) ataskaitos, balanso ir pinigų srautų ataskaitos analizę, įskaitant maržas, rodiklius, augimą, likvidumą, svertą, grąžos normas ir pelningumą.

- Pinigų srautų ataskaita Pinigų srautų ataskaita Pinigų srautų ataskaitoje (oficialiai vadinamoje pinigų srautų ataskaitoje) pateikiama informacija apie tai, kiek įmonė uždirbo ir panaudojo pinigų per tam tikrą laikotarpį. Ją sudaro 3 skyriai: grynieji pinigai iš operacijų, grynieji pinigai iš investicijų ir pinigai iš finansavimo.

- Atidėtos pajamos Atidėtos pajamos Atidėtos pajamos gaunamos, kai įmonė gauna mokėjimą už dar neuždirbtas prekes ir (arba) paslaugas. Kaupiamojoje apskaitoje pajamos pripažįstamos tik tada, kai jos yra uždirbamos. Jei klientas už prekę / paslaugas moka iš anksto, įmonė pajamų ataskaitoje nefiksuoja jokių pajamų, o užuot įrašiusi a

- Apskaitos pagrindų kursas