Vidutinio skirtumo analizė yra metodas, kurį investuotojai naudoja priimdami sprendimus dėl finansinių priemonių, į kurias reikia investuoti, atsižvelgiant į rizikos, kurią jie nori priimti, riziką (tolerancija rizikai). Idealiu atveju investuotojai tikisi uždirbti didesnę grąžą, kai investuos į rizikingesnį turtą. Matuodami rizikos lygį, investuotojai atsižvelgia į galimą dispersiją (kuri yra turto sukurtos grąžos nepastovumas) ir laukiamą grąžą. Laukiama grąža Laukiama investicijos grąža yra tikėtina galimų grąžų tikimybės pasiskirstymo vertė, kurią ji gali suteikti investuotojams. Investicijos grąža yra nežinomas kintamasis, kurio skirtingos vertės susijusios su skirtinga tikimybe. to turto. Vidutinės dispersijos analizė iš esmės nagrinėja vidutinę laukiamos investicijos grąžos dispersiją.

Vidutinės dispersijos analizė yra šiuolaikinės portfelio teorijos (MPT) komponentas. Ši teorija pagrįsta prielaida, kad investuotojai priima racionalius sprendimus, kai turi pakankamai informacijos. Viena iš teorijos prielaidų yra ta, kad investuotojai patenka į rinką, kad padidintų savo grąžą, tuo pačiu išvengdami nereikalingos rizikos.

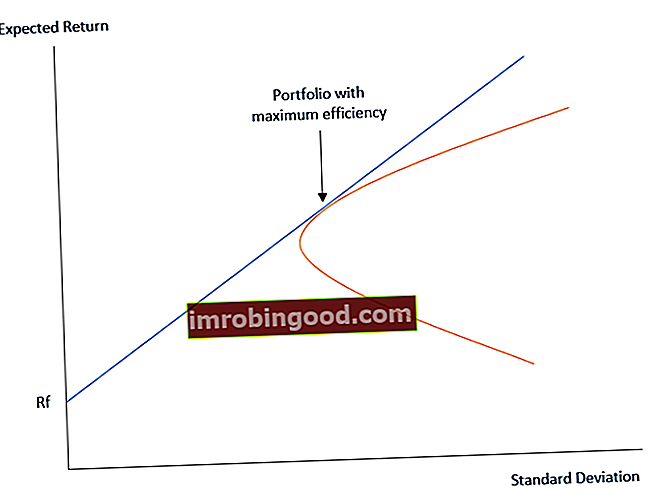

Pasirinkdami finansinį turtą, į kurį investuosite, investuotojai pirmenybę teikia mažesnio dispersijos turtui, kai pasirenka tarp dviejų kitaip identiškų investicijų. Investuotojas gali pasiekti diversifikaciją investuodamas į įvairius skirtumus ir numatomą grąžą turinčius vertybinius popierius. Tinkamai diversifikuojant sukuriamas portfelis, kuriame vieno vertybinio popieriaus nuostoliai yra atsveriami kito turto vertės padidėjimu.

Pagrindiniai vidutinės variacijos analizės komponentai

Vidutinės dispersijos analizę sudaro du pagrindiniai komponentai:

1. Dispersija

Dispersija matuoja, kiek duomenų rinkinyje esantys skaičiai yra nutolę arba paskleisti nuo vidutinio vidurkio vidurkio. Tai yra esminė matematikos ir statistikos sąvoka. Apskritai vidurkis nurodo vidurkį arba labiausiai paplitusią vertę rinkinyje arba vidurkį. Didelis dispersija rodo, kad skaičiai yra toliau išskaidyti. Mažas dispersija rodo nedidelį skaičių pasiskirstymą nuo vidurkio.

Dispersija taip pat gali būti lygi nuliui, o tai rodo, kad nenukrypstama nuo vidurkio. Analizuojant investicinį portfelį, dispersija gali parodyti, kaip vertybinių popierių grąža pasiskirsto per tam tikrą laikotarpį.

2. Laukiama grąža

Antroji vidutinės dispersijos analizės dalis yra tikėtina grąža. Tai yra apskaičiuota grąža, kurią tikimasi gauti vertybiniam popieriui. Kadangi tai pagrįsta istoriniais duomenimis, numatoma grąžos norma Grąžos norma (ROR) yra investicijos pelnas arba nuostolis per tam tikrą laikotarpį, lyginant su pradine investicijos kaina, išreikšta procentais. Šiame vadove mokoma, kad dažniausiai naudojamos formulės nėra 100% garantuojamos.

Jei du vertybiniai popieriai siūlo tą pačią numatomą grąžos normą, tačiau vienas jų yra mažesnis, dauguma investuotojų teikia pirmenybę šiam vertybiniam popieriui.

Panašiai, jei du vertybiniai popieriai rodo tą patį skirtumą, tačiau vienas iš vertybinių popierių siūlo didesnę numatomą grąžą, investuotojai pasirenka didesnės grąžos vertybinius popierius. Prekiaudamas keliais vertybiniais popieriais, investuotojas gali pasirinkti vertybinius popierius, kurių skirtumai ir laukiama grąža skiriasi.

Vidutinio dispersijos analizė - pavyzdys: numatomos grąžos apskaičiavimas

Tarkime, kad portfelį sudaro šios dvi akcijos:

A akcija: 200 000 USD su numatoma 5% grąža.

B akcija: 300 000 USD su numatoma 7% grąža.

Bendra portfelio vertė yra 500 000 USD, o kiekvienos akcijos svoris yra toks:

A akcijos = 200 000 USD / 500 000 USD

= 40%

Akcija B = 300 000 USD / 500 000 USD

= 60%

Laukiama grąžos norma gaunama taip:

= (40% x 5%) + (60% x 7%)

= 2% + 4.2%

= 6.2%

Investavimo strategijos

Kuriant investavimo strategiją, kiekvieno investuotojo tikslas yra sukurti didžiausią ilgalaikę grąžą siūlančių akcijų portfelį, nepatekus į aukštą rizikos lygį. Šiuolaikinė portfelio teorija, apimanti vidutinės dispersijos analizę, remiasi idėja, kad investuotojai vengia rizikos. Todėl jie sutelkia dėmesį į portfelio, kuris optimizuoja laukiamą grąžą pagal konkretų rizikos lygį, sukūrimą. Investuotojai supranta, kad rizika yra neatskiriama didelės grąžos akcijų dalis. Rizikos sumažinimo sprendimas yra diversifikuoti investicinį portfelį.

Portfelį gali sudaryti akcijos, obligacijos, investiciniai fondai. Investiciniai fondai. Investicinis fondas yra iš daugelio investuotojų surinktas pinigų fondas, skirtas investuoti į akcijas, obligacijas ar kitus vertybinius popierius. Investiciniai fondai priklauso investuotojų grupei, juos valdo profesionalai. Sužinokite apie įvairius fondų tipus, kaip jie veikia, taip pat apie investavimo į juos privalumus ir kompromisus ir pan., Kurie kartu yra skirtingo lygio. Idealiu atveju, jei vieno vertybinio popieriaus vertė sumažėja, nuostoliai kompensuojami kito vertybinio popieriaus padidėjimu.

Portfelis, sudarytas iš įvairių rūšių vertybinių popierių, laikomas geresniu strateginiu žingsniu, palyginti su tik vienos rūšies vertybinių popierių portfeliu. Vidutinio dispersijos analizė gali būti svarbi investavimo strategijos dalis.

Susiję skaitymai

Tikimės, kad jums patiko skaityti „Finance“ paaiškinimą apie vidutinės dispersijos analizę. Finansai siūlo finansinio modeliavimo ir vertinimo analitikui (FMVA) ™ FMVA® atestaciją. Prisijunkite prie 350 600 ir daugiau studentų, dirbančių tokiose įmonėse kaip „Amazon“, J. P. Morganas ir „Ferrari“ sertifikavimo programa tiems, kurie nori pakelti savo karjerą į kitą lygį. Norint toliau mokytis ir tobulėti karjeroje, bus naudingi šie šaltiniai:

- Investavimas: pradedančiųjų vadovas Investavimas: pradedančiųjų vadovas Finansų vadovas „Investavimas pradedantiesiems“ išmokys jus investavimo pagrindų ir kaip pradėti. Sužinokite apie skirtingas prekybos strategijas ir metodus bei apie skirtingas finansų rinkas, į kurias galite investuoti.

- Rinkos rizikos premija Rinkos rizikos premija Rinkos rizikos premija yra papildoma grąža, kurios investuotojas tikisi turėdamas rizikingą rinkos portfelį, o ne nerizikingą turtą.

- Portfelio variacija Portfolio variacija Portfolio variacija yra statistinė vertė, vertinanti portfelio grąžos sklaidos laipsnį. Tai yra svarbi šiuolaikinės investicijų teorijos samprata. Nors pats statistinis matas negali suteikti reikšmingų įžvalgų, mes galime apskaičiuoti standartinį portfelio nuokrypį naudodami portfelio dispersiją.

- Viešieji vertybiniai popieriai Viešieji vertybiniai popieriai Viešieji vertybiniai popieriai arba apyvartiniai vertybiniai popieriai yra investicijos, kuriomis atvirai ar lengvai prekiaujama rinkoje. Vertybiniai popieriai yra nuosavybės arba skolos pagrindai.