Dispersijų analizę galima apibendrinti kaip skirtumo tarp planinių ir faktinių skaičių analizę. Visų skirtumų suma rodo bendrą konkretaus ataskaitinio laikotarpio perviršį arba nepakankamą rezultatą. Finansiniai metai (FY). Finansiniai metai (FY) yra 12 mėnesių arba 52 savaičių laikotarpis, kurį vyriausybės ir įmonės naudoja apskaitos tikslais formuoti metines finansines ataskaitas. Finansiniai metai (FY) nebūtinai seka kalendorinius metus. Tai gali būti laikotarpis, toks kaip 2009 m. Spalio 1 d. - 2010 m. Rugsėjo 30 d. Kiekvienam atskiram elementui įmonės įvertina jo palankumą palygindamos faktines išlaidas. Fiksuotosios ir kintamosios išlaidos Kaina yra tai, ką galima klasifikuoti keliais būdais, atsižvelgiant į jo pobūdį. Vienas iš populiariausių metodų yra klasifikavimas pagal pastovias ir kintamas sąnaudas. Pastoviosios išlaidos nesikeičia didėjant / mažėjant gamybos apimties vienetams, tuo tarpu kintamosios išlaidos priklauso tik nuo standartinių pramonės sąnaudų. Pavyzdžiui, jei faktinės išlaidos yra mažesnės už standartines žaliavų sąnaudas, darant prielaidą, kad tas pats medžiagų kiekis, tai lemtų palankų kainų skirtumą (t. Y. Sutaupytų išlaidų). Tačiau, jei standartinis kiekis buvo 10 000 medžiagos vienetų ir gamyboje prireikė 15 000 vienetų, tai būtų nepalankus kiekio dispersija, nes medžiagų buvo sunaudota daugiau nei tikėtasi.

Finansų biudžeto sudarymo ir prognozavimo kurse žingsnis po žingsnio sužinokite apie dispersijų analizę.

Variacijos analizės vaidmuo

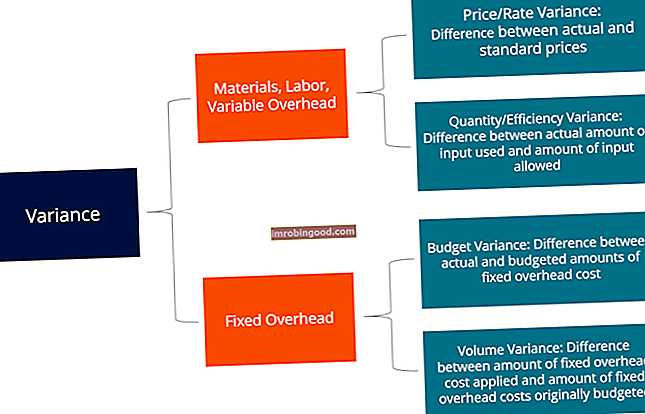

Palyginus standartus su faktiniais našumo skaičiais, skirtumas yra tas, kurį mes vadiname „dispersija“. Skaičiuojami tiek medžiagų kainos, tiek kiekio, darbo jėgos ir kintančių pridėtinių išlaidų skirtumai, apie kuriuos pranešama vadovybei. Tačiau ne visi skirtumai yra svarbūs. Vadovybė turėtų atkreipti dėmesį tik į tuos, kurie yra neįprasti ar ypač reikšmingi. Dažnai įmonės, analizuodamos šiuos skirtumus, gali naudoti informaciją problemai nustatyti, kad ją būtų galima ištaisyti, arba tiesiog pagerinti bendrą įmonės veiklą.

Variacijų tipai

Kaip minėta pirmiau, medžiagos, darbas ir kintamos pridėtinės išlaidos susideda iš kainos ir kiekio / efektyvumo skirtumų. Tačiau fiksuotoje pridėtinėje sumoje yra apimties ir biudžeto dispersija.

Finansų biudžeto sudarymo ir prognozavimo kurse žingsnis po žingsnio sužinokite apie dispersijų analizę.

Stulpelių metodas dispersijos analizei

Skaičiuojant dispersijas, paprasčiausias būdas yra laikytis stulpelio metodo ir įvesti visą svarbią informaciją. Šį metodą geriausiai parodyti žemiau pateiktame pavyzdyje:

„XYZ Company“ gamina programėles. Produktams pridėtinės išlaidos taikomos remiantis tiesioginėmis darbo valandomis. Vardiklio aktyvumo lygis yra 4030 valandų. Bendrovės standartinė išlaidų kortelė yra žemiau:

Tiesioginės medžiagos: 6 vienetai vienai programėlei po 0,50 USD už vienetą

Tiesioginis darbas: 1,3 valandos vienai programėlei - 8 USD per valandą

Kintamos gamybos pridėtinės išlaidos: 1,3 valandos kiekvienam įtaisui - 4 USD per valandą

Fiksuotos gamybos pridėtinės išlaidos: 1,3 valandos kiekvienam įtaisui - 6 USD per valandą

Per sausį bendrovė pagamino 3000 programėlių. Fiksuotų pridėtinių išlaidų biudžetas buvo 24 180 USD. Faktinis sausio mėn. išlaidos buvo tokios:

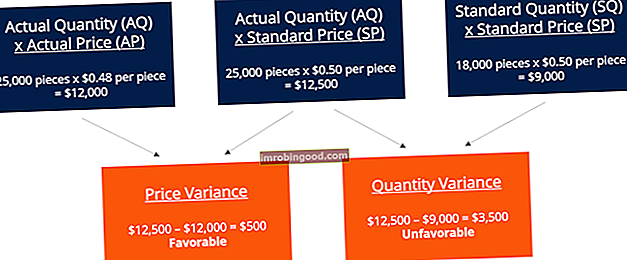

Tiesioginės medžiagos: 25 000 vienetų, kurių vienetas kainuoja 0,48 USD

Tiesioginis darbas: dirbta 4000 valandų už 36 000 USD kainą

Kintamos gamybos pridėtinės išlaidos: Faktinės išlaidos buvo 17 000 USD

Fiksuotos gamybos pridėtinės išlaidos: Faktinės išlaidos buvo 25 000 USD

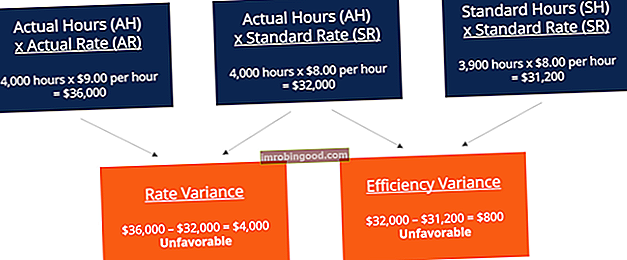

Medžiagų dispersija

Sudėjus šiuos du kintamuosius, gauname bendrą 3000 USD dispersiją (nepalanku). Tai reiškia, kad tai yra dispersija, į kurią vadovybė turėtų atkreipti dėmesį ir siekti ją tobulinti. Nors kainų skirtumai yra palankūs, vadovybė gali norėti apsvarstyti, kodėl įmonei reikia daugiau medžiagų nei standartinis 18 000 vienetų. Taip gali nutikti dėl to, kad įmonė įsigyja medžiagų su trūkumais arba turi problemų / sutrikimų mašinose.

Darbo dispersija

Susumavus du kintamuosius, gauname bendrą dispersiją 4800 USD (nepalanku). Tai dar viena dispersija, į kurią turėtų atkreipti dėmesį vadovybė. Vadovybė turėtų išsiaiškinti, kodėl faktinė darbo kaina yra doleriu didesnė už standartą ir kodėl gamybai reikia dar 1000 valandų. Tas pats stulpelio metodas taip pat gali būti taikomas kintamosioms pridėtinėms išlaidoms ir yra panašus į darbo formatą, nes šiame pavyzdyje kintamos pridėtinės išlaidos taikomos atsižvelgiant į darbo valandas.

Finansų biudžeto sudarymo ir prognozavimo kurse žingsnis po žingsnio sužinokite apie dispersijų analizę.

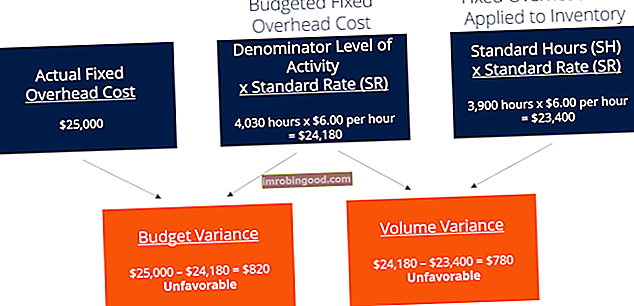

Fiksuotas pridėtinis dispersija

Pridėjus biudžeto dispersiją ir apimties dispersiją, gauname bendrą nepalankų dispersiją - 1 600 USD. Dar kartą tai gali atkreipti dėmesį į vadovybę.

Atsisiųskite nemokamą šabloną

Įveskite savo vardą ir el. Pašto adresą žemiau esančioje formoje ir atsisiųskite nemokamą šabloną (iš straipsnio viršaus) dabar!

Standartų vaidmuo analizuojant dispersiją

Sąnaudų apskaitoje standartas yra etalonas arba „norma“, naudojama vertinant našumą. Daugelyje organizacijų yra nustatyti tiek medžiagų, tiek darbo sąnaudų ir kiekio, reikalingo gaminant prekes ar teikiant paslaugas, standartai. Kiekio standartai nurodo, kiek darbo (t. Y. Valandomis) ar medžiagų (t. Y. Kilogramais) reikia sunaudoti gaminant produkto vienetą, o sąnaudų standartuose nurodoma, kokia turėtų būti faktinė darbo valandos ar medžiagos kaina. Standartai iš esmės yra numatomos kainos arba kiekiai, kuriuos patirs įmonė.

Susijęs skaitymas

Finansai yra pasaulinis finansinio modeliavimo ir vertinimo analitiko (FMVA) ™ FMVA® sertifikavimo paslaugų teikėjas. Prisijunkite prie 350 600 ir daugiau studentų, dirbančių tokiose įmonėse kaip „Amazon“, J. P. Morganas ir „Ferrari“ sertifikavimo programa, ir keliuose kituose finansų specialistų kursuose. Norėdami padėti tobulinti karjerą, peržiūrėkite toliau pateiktus papildomus finansinius išteklius:

- Finansinių ataskaitų analizė Finansinių ataskaitų analizė Kaip atlikti finansinių ataskaitų analizę. Šis vadovas išmokys jus atlikti pelno (nuostolių) ataskaitos, balanso ir pinigų srautų ataskaitos analizę, įskaitant maržas, rodiklius, augimą, likvidumą, svertą, grąžos normas ir pelningumą.

- Finansinių ataskaitų normalizavimas Normalizavimas Finansinių ataskaitų normalizavimas apima finansinių ataskaitų ar metrikų vienkartinių išlaidų ar pajamų koregavimą taip, kad jos atspindėtų tik įprastus įmonės sandorius. Finansinėse ataskaitose dažnai pateikiamos išlaidos, kurios nėra įprasta įmonės veikla

- Finansinės apskaitos teorija Finansinės apskaitos teorija Finansinės apskaitos teorija paaiškina buhalterinės apskaitos priežastį - priežastis, kodėl sandoriai pateikiami tam tikrais būdais. Šis vadovas padės suprasti pagrindinius finansinės apskaitos teorijos principus

- Pajamų pripažinimo principas Pajamų pripažinimo principas Pajamų pripažinimo principas nurodo procesą ir laiką, pagal kurį pajamos įrašomos ir pripažįstamos įmonės finansinės atskaitomybės straipsniu. Teoriškai yra keli laiko momentai, kuriais įmonės galėtų pripažinti pajamas.