Kintamosios išlaidos yra išlaidos, besiskiriančios proporcingai prekių apimčiai. Atsargos yra balanse rasta trumpalaikio turto sąskaita, kurią sudaro visos įmonės sukauptos žaliavos, nebaigtos gamybos ir gatavos prekės. Jis dažnai laikomas nelikvidiausiu iš viso trumpalaikio turto, taigi, apskaičiuojant greitąjį koeficientą, jis neįtraukiamas į skaitiklį. ar paslaugas, kurias gamina verslas. Kitaip tariant, tai yra išlaidos, kurios skiriasi priklausomai nuo veiklos apimties. Išlaidos didėja veiklos apimčiai didėjant ir mažėja mažėjant veiklos apimčiai.

Dažniausios kintamos išlaidos

- Tiesioginės medžiagos

- Tiesioginis darbas

- Sandorių mokesčiai

- Komisiniai

- Komunalinės išlaidos

- Sąskaitų apmokėjimo darbo užmokesčio kompensavimo ir atlyginimų vadovai, skirti įmonėms finansinių, investicinės bankininkystės, nuosavybės tyrimų, FP & A, apskaitos, komercinės bankininkystės, FMVA absolventų,

Iš esmės, jei išlaidos skiriasi priklausomai nuo veiklos apimties, tai yra kintamos išlaidos.

Kintamųjų išlaidų formulė

Bendros kintamos išlaidos = bendras produkcijos kiekis x kintamosios išlaidos vienam produkcijos vienetui

Kintamos ir fiksuotos išlaidos priimant sprendimus

Verslo patirtas išlaidas sudaro pastoviosios ir kintamosios išlaidos. Kaip minėta pirmiau, kintamos išlaidos nelieka pastovios, kai keičiasi gamybos lygis. Kita vertus, pastoviosios išlaidos yra išlaidos, kurios išlieka pastovios, neatsižvelgiant į gamybos lygį (pvz., Biuro nuoma). Verslo sprendimų priėmimui svarbu suprasti, kurios išlaidos yra kintamos ir kurios yra fiksuotos.

Pavyzdžiui, Amy yra labai susirūpinusi dėl savo kepyklos, nes pajamos, gautos iš pardavimo pardavimo pajamų, yra pajamos, kurias įmonė gauna iš savo prekių pardavimo ar paslaugų teikimo. Apskaitoje terminai „pardavimas“ ir „pajamos“ gali būti vartojami ir dažnai vartojami kaip sinonimai, reiškiantys tą patį. Pajamos nebūtinai reiškia gautus grynuosius pinigus. yra mažesnės už visas kepyklos eksploatavimo išlaidas. Amy prašo jūsų nuomonės, ar ji turėtų uždaryti verslą, ar ne. Be to, Amy jau įsipareigojo sumokėti už vienerių metų nuomą, elektrą ir darbuotojų atlyginimus. Todėl, net jei verslas būtų uždarytas, Amy šias išlaidas vis tiek patirtų iki metų pabaigos. Sausio mėnesį verslas pranešė apie 3000 USD pajamas, tačiau patirtos bendros 4 000 USD išlaidos, patirtos grynasis 1000 USD nuostolis. Amy skaičiavimais, vasario pajamos turėtų būti panašios į sausio mėn. Amy sąrašas kepyklai yra toks:

A. Sausio mėn. Pastoviosios išlaidos:

- Nuoma: 1 000 USD

- Elektra: 200 USD

- Darbuotojų atlyginimai: 500 USD

Bendros sausio mėnesio pastoviosios išlaidos: 1700 USD

B. Sausio kintamosios išlaidos:

- Miltų, sviesto, cukraus ir pieno kaina: 1 800 USD

- Bendra darbo kaina: 500 USD

Bendros sausio mėnesio kintamos išlaidos: 2300 USD

Jei Amy nežinotų, kurios išlaidos buvo kintamos ar fiksuotos, būtų sunkiau priimti tinkamą sprendimą. Tokiu atveju galime pastebėti, kad bendrosios pastoviosios išlaidos yra 1700 USD, o bendros kintamosios išlaidos - 2300 USD.

Jei Amy uždarytų verslą, Amy vis tiek turi sumokėti 1700 USD fiksuotas išlaidas. Jei Amy ir toliau dirbtų nepaisydama pinigų, ji prarastų tik 1 000 USD per mėnesį (3 000 USD pajamų - 4 000 USD visų išlaidų). Todėl Amy iš tikrųjų prarastų daugiau pinigų (1700 USD per mėnesį), jei apskritai nutrautų verslą.

Šis pavyzdys iliustruoja išlaidų, kurias vaidina priimant sprendimus, vaidmenį. Šiuo atveju optimaliausias sprendimas būtų Amy tęsti verslą ieškant būdų, kaip sumažinti kintamas išlaidas, patirtas gaminant pagamintas prekes (COGM). Pagamintų prekių savikaina, dar vadinama COGM, yra terminas, vartojamas vadybinė apskaita, nurodanti tvarkaraštį ar išrašą, kuriame nurodomos bendros įmonės gamybos sąnaudos per tam tikrą laikotarpį. (pvz., pažiūrėkite, ar ji gali užtikrinti žaliavų mažesnę kainą).

Kintamųjų išlaidų pavyzdys

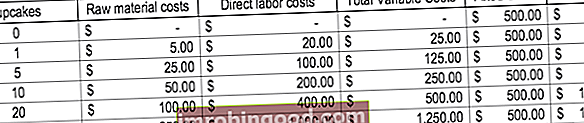

Panagrinėkime kepyklą, gaminančią pyragus. Vieno pyrago iškepimas kainuoja 5 USD žaliavos ir 20 USD tiesioginio darbo. Be to, yra fiksuotos 500 USD išlaidos (naudojama įranga). Norėdami iliustruoti koncepciją, žr. Toliau pateiktą lentelę:

Atkreipkite dėmesį, kaip keičiasi išlaidos, nes pagaminama daugiau pyragaičių.

Lūžio analizė

Kintamosios sąnaudos atlieka neatsiejamą vaidmenį analizuojant nuostolį. Lūžio analizė naudojama siekiant nustatyti pajamų sumą arba parduoti reikalingus vienetus, kad būtų padengtos visos išlaidos. Lūžio formulė pateikiama taip:

Lūžio taškas vienetais = fiksuotos išlaidos / (vieneto pardavimo kaina - kintama kaina už vienetą)

Apsvarstykite šį pavyzdį:

Amy nori, kad jūs nustatytumėte minimalius prekių vienetus, kuriuos jai reikia parduoti, kad kiekvieną mėnesį pasiektumėte lūžio. Kepykloje parduodama tik viena prekė: cupcakes. Pastovios kepyklos eksploatavimo išlaidos yra 1700 USD per mėnesį, o kintamos kepinio gamybos kintamosios išlaidos yra 5 USD žaliavos ir 20 USD tiesioginio darbo. Be to, Amy parduoda pyragus už 30 USD pardavimo kainą.

Norėdami nustatyti lūžio tašką vienetais:

Lūžio taškas vienetais = 1700 USD / (30–25 USD) = 340 vienetų

Todėl, norint, kad Amy būtų nuostolinga, jai reikės parduoti mažiausiai 340 pyragaičių per mėnesį.

Vaizdo įrašo išlaidų paaiškinimas

Peržiūrėkite šį trumpą vaizdo įrašą, kad greitai suprastumėte pagrindines šiame vadove aprašytas sąvokas, įskaitant kintamas išlaidas, įprastus kintamųjų kaštų tipus, formulę ir nuostolių analizę.

Susiję skaitymai

Finansai yra oficialus pasaulinio sertifikuoto bankų ir kreditų analitiko (CBCA) ™ CBCA ™ sertifikavimo teikėjas. Atestuota bankų ir kreditų analitikų (CBCA) ™ akreditacija yra pasaulinis kredito analitikų standartas, apimantis finansus, apskaitą, kredito analizę, pinigų srautų analizę. , sandorio modeliavimas, paskolos grąžinimas ir kt. sertifikavimo programa, skirta padėti visiems tapti pasaulinio lygio finansų analitikais. Norėdami toliau siekti savo karjeros, naudingi toliau nurodyti papildomi ištekliai:

- Sąnaudų struktūra Sąnaudų struktūra Sąnaudų struktūra nurodo verslo tipų išlaidas, kurias paprastai sudaro pastoviosios ir kintamosios išlaidos. Fiksuotos išlaidos lieka nepakitusios

- Projektuojami balanso straipsniai Projektuojami balanso eilutės elementai Projektuojant balanso eilutes reikia analizuoti apyvartinį kapitalą, PP&E, skolos akcinį kapitalą ir grynąsias pajamas. Šiame vadove aprašoma, kaip apskaičiuoti

- Finansinių ataskaitų analizė Finansinių ataskaitų analizė Kaip atlikti finansinių ataskaitų analizę. Šis vadovas išmokys jus atlikti pelno (nuostolių) ataskaitos, balanso ir pinigų srautų ataskaitos analizę, įskaitant maržas, rodiklius, augimą, likvidumą, svertą, grąžos normas ir pelningumą.

- Sąnaudų elgesio analizė Sąnaudų elgesio analizė Sąnaudų elgesio analizė reiškia vadovybės bandymą suprasti, kaip keičiasi veiklos sąnaudos, palyginti su organizacijos veiklos lygio pasikeitimu. Šios išlaidos gali apimti tiesiogines medžiagas, tiesioginį darbą ir pridėtines išlaidas, patirtas kuriant produktą.