Veiklos pinigų srautas (OCF) yra pinigų suma, sukurta vykdant įprastą verslo veiklą per tam tikrą laikotarpį. OCF prasideda grynosiomis pajamomis. Grynosios pajamos Grynosios pajamos yra pagrindinis eilutė ne tik pelno (nuostolių) ataskaitoje, bet ir visose trijose pagrindinėse finansinėse ataskaitose. Nors jis gaunamas pelno (nuostolių) ataskaitoje, grynasis pelnas taip pat naudojamas balanse ir pinigų srautų ataskaitoje. (iš pelno (nuostolio) ataskaitos apačios Pajamų ataskaita Pajamų ataskaita yra viena iš pagrindinių įmonės finansinių ataskaitų, rodanti jų pelną ir nuostolius per tam tikrą laikotarpį. Pelnas arba nuostolis nustatomas paėmus visas pajamas ir atėmus visas išlaidas iš abiejų veiklos rezultatų. veikla. Ši ataskaita yra viena iš trijų ataskaitų, naudojamų tiek įmonių finansuose (įskaitant finansinį modeliavimą), tiek apskaitoje.), įtraukiami visi negrynieji straipsniai ir koreguojama atsižvelgiant į grynojo apyvartinio kapitalo pokyčius, Kapitalas (NWC) yra skirtumas tarp įmonės trumpalaikio turto (atėmus grynuosius pinigus) ir trumpalaikių įsipareigojimų (be skolos) balanse. Tai yra įmonės likvidumo ir jos gebėjimo vykdyti trumpalaikius įsipareigojimus, taip pat verslo fondo operacijas, matas. Idealiausia yra gauti bendrą grynųjų pinigų sumą, gautą ar suvartotą per tą laikotarpį. Atliekant finansinę analizę Finansinių ataskaitų analizė Kaip atlikti finansinių ataskaitų analizę. Šis vadovas išmokys jus atlikti pelno (nuostolių) ataskaitos, balanso ir pinigų srautų ataskaitos analizę, įskaitant maržas, rodiklius, augimą, likvidumą, svertą, grąžos normas ir pelningumą. , veiklos pinigų srautai turėtų būti naudojami kartu su grynosiomis pajamomis, laisvaisiais pinigų srautais (FCF) ir kita metrika, norint tinkamai įvertinti įmonės veiklą ir finansinę būklę.

Veiklos pinigų srautų pavyzdys

Žemiau pateikiamas veiklos pinigų srautų (OCF) pavyzdys, naudojant „Amazon“ 2017 m. Metinę ataskaitą. Kaip matote, konsoliduota pinigų srautų ataskaita Pinigų srautų ataskaita Pinigų srautų ataskaita (taip pat vadinama pinigų srautų ataskaita) yra viena iš trijų pagrindinių finansinių ataskaitų, kuriose nurodomi per tam tikrą laikotarpį sukaupti ir išleisti pinigai. laikas (pvz., mėnuo, ketvirtis ar metai). Pinigų srautų ataskaita veikia kaip tiltas tarp pelno (nuostolių) ataskaitos ir balanso, kuris yra suskirstytas į tris atskirus skyrius, o pagrindinė veikla yra pagrindinė, paskui - investicinė ir galiausiai - finansinė. Be šių trijų skyrių, ataskaitoje taip pat parodomas pradinis pinigų likutis, bendras laikotarpio pokytis ir pabaigos likutis.

Panagrinėkime, kaip veikia skyrius:

- Grynosios pajamos iš pelno (nuostolio) ataskaitos apačios yra naudojamos kaip atspirties taškas

- Visi negrynaisiais pinigais susiję daiktai yra „pridedami atgal“, tai reiškia, kad sukauptos sumos yra anuliuojamos, įskaitant:

- Nusidėvėjimo nusidėvėjimo metodai Labiausiai paplitusios nusidėvėjimo metodų rūšys yra tiesinis, dvigubai mažėjantis likutis, gamybos vienetai ir metų sumos skaitmenys. Turto nusidėvėjimui apskaičiuoti yra įvairių formulių. Nusidėvėjimo išlaidos naudojamos apskaitoje paskirstyti materialiojo turto savikainą per jo naudingo tarnavimo laiką. , kuris yra ilgalaikio materialiojo turto (P&E) pirkimų išlaidų apskaitos metodas

- Akcijomis grindžiama kompensacija Akcijų kompensacija Akcijų kompensacija (taip pat vadinama akcijomis pagrįstomis kompensacijomis arba nuosavo kapitalo kompensacijomis) yra būdas apmokėti darbuotojams ir įmonės direktoriams, turintiems verslo akcijų. Paprastai jis naudojamas motyvuoti darbuotojus ne tik reguliariai mokėti pinigais ir kompensuoti jų interesus su bendrovės interesais. išmokama ne grynaisiais pinigais, o akcijomis

- Kitos išlaidos / pajamos gali apimti įvairius straipsnius, tokius kaip nerealizuotas pelnas ar nuostoliai arba sukaupti straipsniai

- Atidėtojo mokesčio atidėtojo mokesčio įsipareigojimas / turtas Atidėtojo mokesčio įsipareigojimas arba turtas sukuriamas, kai yra laikini skirtumai tarp buhalterinio mokesčio ir faktinio pelno mokesčio. Yra daugybė operacijų rūšių, kurios gali sukelti laikinus skirtumus tarp apskaitinių pajamų prieš apmokestinimą ir apmokestinamąsias pajamas, todėl atidėtųjų mokesčių turtas ar įsipareigojimai atsiranda dėl skirtumo tarp apskaitos metodų, kuriuos įmonės naudoja teikdamos mokesčius, nuo tų, kurių reikia finansinėms ataskaitoms pateikti.

- Apyvartinio kapitalo (pagrindinio turto ir įsipareigojimų) pokyčiai apima:

- Kai atsargų atsargų atsargos yra balanse rasta trumpalaikio turto sąskaita, susidedanti iš visų įmonės sukauptų žaliavų, nebaigtų gaminių ir gatavų prekių. Jis dažnai laikomas nelikvidiausiu iš viso trumpalaikio turto, taigi, apskaičiuojant greitąjį koeficientą, jis neįtraukiamas į skaitiklį. balanse padidėja, dėl to sumažėja grynieji pinigai

- Kai gautinos sumos Gautinos sumos Gautinos sumos (AR) atspindi verslo kreditų pardavimus, kurių dar nėra visiškai apmokėję jos klientai, balanse esantis trumpalaikis turtas. Bendrovės leidžia savo klientams mokėti per protingą, ilgesnį laiką, su sąlyga, kad bus susitarta dėl sąlygų. padidėja, taip pat sumažėja grynųjų, nes tai reiškia, kad klientai dar nesumokėjo dalies užregistruotų pajamų

- Kai mokėtinos sumos, sukauptos išlaidos ir negautos pajamos, atidėtos pajamos Atidėtos pajamos susidaro tada, kai įmonė gauna apmokėjimą už prekes ir (arba) paslaugas, kurių dar nėra uždirbusi. Kaupiamojoje apskaitoje pajamos pripažįstamos tik tada, kai jos yra uždirbamos. Jei klientas už prekę / paslaugas moka iš anksto, įmonė pajamų ataskaitoje nefiksuoja jokių pajamų, o užfiksuoja padidėjimą, jie padidina grynuosius pinigus

Šaltinis: amazon.com

Šaltinis: amazon.com

Vaizdas: Finansų išplėstinis modeliavimo kursas - „Amazon“ atvejo analizė.

Veiklos pinigų srautų skyriaus apačioje galime pamatyti bendrą sumą, kuri pažymėta kaip „Grynieji pinigai, kuriuos teikia (naudojami) pagrindinės veiklos metu“. Eilutė yra visų virš jos esančių elementų suma ir atspindi viso laikotarpio sumą.

Veiklos pinigų srautų formulė

Nesvarbu, ar esate buhalteris, ar finansų analitikas, „FMVA®“ sertifikatas. Prisijunkite prie 350 600 ir daugiau studentų, dirbančių tokiose įmonėse kaip „Amazon“, „JP Morgan“ ir „Ferrari“, ar privataus investuotojo, svarbu žinoti, kaip apskaičiuoti, kiek pinigų srautų buvo sukurta laikotarpį. Kartais skaitydami finansines ataskaitas galime laikyti savaime suprantamu dalyku, kiek žingsnių iš tikrųjų atliekama skaičiuojant.

Panagrinėkime veiklos pinigų srautų formulę ir kiekvieną iš įvairių komponentų.

Formulė (trumpoji forma):

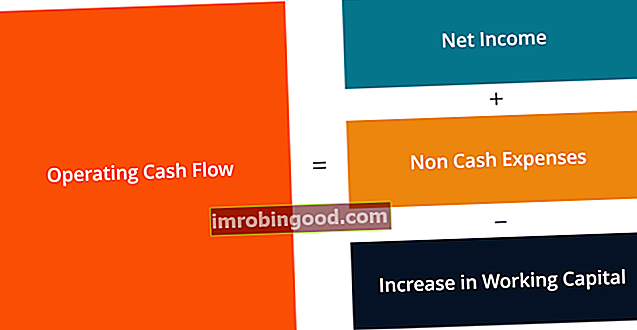

Veiklos pinigų srautas = grynosios pajamos + nepiniginės išlaidos - apyvartinio kapitalo padidėjimas

Formulė (ilga forma):

Veiklos pinigų srautas = grynosios pajamos + nusidėvėjimas + akcijų kompensacija + atidėtasis mokestis + kiti nepiniginiai straipsniai - gautinų sumų padidėjimas - atsargų padidėjimas + mokėtinų sumų padidėjimas + sukauptų sąnaudų padidėjimas + atidėtųjų pajamų padidėjimas

Aukščiau pateiktos formulės yra skirtos jums suprasti, kaip atlikti skaičiavimą savarankiškai, tačiau jos nėra visiškai išsamios. Gali būti papildomų nepiniginių straipsnių ir papildomų trumpalaikio turto ar trumpalaikių įsipareigojimų pokyčių, kurie nėra išvardyti aukščiau. Svarbiausia užtikrinti, kad visos prekės būtų apskaitomos, ir tai kiekvienoje įmonėje skirsis.

Veiklos pinigų srautas ir grynosios pajamos

Grynosios pajamos ir pelnas, tenkantis vienai akcijai Pelnas, tenkantis vienai akcijai (EPS) Pelnas, tenkantis vienai akcijai (EPS), yra pagrindinė metrika, naudojama nustatant bendrojo akcininko dalį bendrovės pelno. EPS vertina kiekvienos paprastosios akcijos pelną (EPS) yra dvi dažniausiai nurodomos finansinės metrikos, taigi kuo jos skiriasi nuo veiklos pinigų srautų? Pagrindinis skirtumas susijęs su apskaitos taisyklėmis, tokiomis kaip atitikimo principas Atitikimo principas Suderinimo principas yra apskaitos samprata, kuri nurodo, kad įmonės išlaidas turi pateikti tuo pačiu metu kaip ir su jomis susijusios pajamos. Pajamos ir išlaidos yra suderinamos pajamų ataskaitoje tam tikrą laikotarpį (pvz., Metus, ketvirtį ar mėnesį). Suderinimo principo ir kaupimo principo kaupimo principas Kaupimo principas yra apskaitos samprata, reikalaujanti, kad sandoriai būtų registruojami tuo laikotarpiu, per kurį jie įvyksta, neatsižvelgiant į laikotarpį, kai gaunami faktiniai sandorio pinigų srautai. Kaupimo principo idėja yra ta, kad rengiant finansinę atskaitomybę finansiniai įvykiai apima atitinkamas pajamas.

Grynosioms pajamoms priskiriamos įvairios išlaidos, už kurias galbūt faktiškai buvo sumokėta, o kurias paprasčiausiai sukūrė buhalteriai (pavyzdžiui, nusidėvėjimas).

Be to, įmonės pajamų pripažinimo principas „Pajamų pripažinimo principas“ Pajamų pripažinimo principas nurodo procesą ir laiką, pagal kurį pajamos fiksuojamos ir pripažįstamos kaip straipsnis įmonės finansinėse ataskaitose. Teoriškai yra keli laiko momentai, kuriais įmonės galėtų pripažinti pajamas. ir suderinus išlaidas su pajamų laiku, gali atsirasti esminis skirtumas tarp OCF ir grynųjų pajamų.

Deja, negalima tiesiog pasakyti, kad vienas skaičius visada yra didesnis ar mažesnis už kitą. Kartais OCF yra didesnė už grynąsias pajamas (kaip ir „Amazon“, kaip parodyta aukščiau), o kartais ir priešingai.

Šaltinis: amazon.com

Šaltinis: amazon.com

Vaizdas: Finansų išplėstinis modeliavimo kursas - „Amazon“ atvejo analizė.

Kaip matote aukščiau pateiktoje ekrano kopijoje, yra didelis skirtumas tarp dviejų rodiklių, o „Amazon“ nuolat generavo daugiau OCF nei grynosios pajamos. Tačiau teisybės dėlei reikia pasakyti, kad OCF neatsižvelgia į kapitalo išlaidas. Kapitalo išlaidos. Kapitalo išlaidos (trumpiau - „Capex“) yra mokėjimas grynaisiais arba kreditais, norint įsigyti prekių ar paslaugų, kurios kapitalizuojamos balanse. Kitaip tariant, tai išlaidos, kurios kapitalizuojamos (t. Y. Nėra tiesiogiai įtraukiamos į sąnaudas pelno (nuostolių) ataskaitoje) ir laikomos „investicijomis“. Analitikai vertina „Capex“ („CapEx“) arba PP ir E pirkimus. Išskaičiuojant „CapEx“ Kaip apskaičiuoti „CapEx“ - formulė Šis vadovas parodo, kaip apskaičiuoti „CapEx“, iš pelno (nuostolio) ataskaitos ir balanso išvedant „CapEx“ formulę finansiniam modeliavimui ir analizei. iš OCF pateksite į nemokamų pinigų srautų nemokamų pinigų srautų (FCF) formulę. FCF formulė = grynieji pinigai iš operacijų - kapitalo išlaidos. FCF atspindi verslo sukurtų pinigų srautų sumą, atėmus „CapEx“, o tai yra labiau palyginama su grynosiomis pajamomis.

Veiklos pinigų srautai finansiniame modeliavime

Grynųjų pinigų srautų iš operacijų apskaičiavimas gali būti viena iš sudėtingiausių finansinio modeliavimo dalių. Kas yra finansinis modeliavimas Finansinis modeliavimas atliekamas „Excel“, siekiant prognozuoti įmonės finansinę veiklą. Apžvalga, kas yra finansinis modeliavimas, kaip ir kodėl sukurti modelį. „Excel“. Žemiau pateikiamas pavyzdys, kaip ši veikla atrodo skaičiuoklėje.

Kaip matote ekrano kopijoje, yra įvairių punktų koregavimų, būtinų grynosioms pajamoms suderinti su grynaisiais pagrindinės veiklos grynaisiais pinigais, taip pat su pagrindinio turto ir įsipareigojimų pokyčiais. Finansiniame modelyje yra atskiri nusidėvėjimo grafiko skyriai. Nusidėvėjimo grafikas. Finansiniame modeliavime reikalingas nusidėvėjimo grafikas, kad būtų galima susieti tris „Excel“ finansines ataskaitas (pajamas, balansą, pinigų srautus) ir apyvartinio kapitalo grafiką. Finansinis modeliavimas Apyvartinis kapitalas, kuris tada įtraukite į modelio pinigų srautų ataskaitos skyrių. Žemiau pateiktas pavyzdys paimtas iš „Finance“ „Amazon“ atvejų analizės kurso.

Vaizdas: Finansų išplėstinis „Amazon“ modeliavimo kursas.

Kaip matote aukščiau pateiktame pavyzdyje, norint modeliuoti pagrindinės veiklos skyrių, reikia daug detalių, o daugeliui šių eilučių finansiniame modelyje reikia atskirų tvarkaraščių.

Vaizdo įrašo pinigų srautų ataskaitos paaiškinimas

Toliau pateikiama trumpa vaizdo įrašo pamoka, paaiškinanti, kaip veikia trys pinigų srautų ataskaitos skyriai, įskaitant pagrindinę, investicinę ir finansinę veiklą.

Papildomi resursai

Dėkojame, kad perskaitėte šį Finansų vadovą apie grynųjų pinigų srautus. Finansai yra oficialus pasaulinis finansinio modeliavimo ir vertinimo analitiko (FMVA) sertifikato teikėjas. FMVA® sertifikatas Prisijunkite prie 350 600 ir daugiau studentų, dirbančių tokiose įmonėse kaip „Amazon“, „J. P. Morgan“ ir „Ferrari“, kurie gali paversti bet ką pasaulinio lygio finansų analitiku.

Jei norite toliau mokytis ir siekti karjeros, šie papildomi finansų ištekliai bus naudingi:

- Pinigų srautai iš investicinės veiklos Pinigų srautai iš investicinės veiklos Pinigų srautai iš investicinės veiklos yra įmonės pinigų srautų ataskaitos dalis, rodanti, kiek pinigų buvo panaudota (ar sugeneruota) investuojant per tam tikrą laikotarpį. Investicinė veikla apima ilgalaikio turto pirkimą, verslo įsigijimą ir investicijas į apyvartinius vertybinius popierius

- Pelno (nuostolio) ataskaitos vadovas Pelno (nuostolio) ataskaita Pajamų ataskaita yra viena iš pagrindinių įmonės finansinių ataskaitų, rodanti jų pelną ir nuostolius per tam tikrą laikotarpį. Pelnas arba nuostolis nustatomas imant visas pajamas ir atėmus visas išlaidas tiek iš pagrindinės, tiek dėl ne pagrindinės veiklos. Ši ataskaita yra viena iš trijų ataskaitų, naudojamų tiek įmonių finansuose (įskaitant finansinį modeliavimą), tiek apskaitoje.

- Balanso vadovas Balansas Balansas yra viena iš trijų pagrindinių finansinių ataskaitų. Šios ataskaitos yra svarbiausios tiek finansiniam modeliavimui, tiek apskaitai. Balanse parodomas visas įmonės turtas ir tai, kaip šis turtas finansuojamas skolomis ar nuosavu kapitalu. Turtas = Įsipareigojimai + Nuosavas kapitalas

- Finansinių modelių tipai Finansinių modelių tipai Dažniausiai pasitaikantys finansinių modelių tipai: 3 ataskaitų modelis, DCF modelis, susijungimų ir įsigijimų modelis, LBO modelis, biudžeto modelis. Atraskite 10 geriausių tipų