Matematikoje ir statistikoje Pagrindinės statistikos finansų sąvokos Svarbus patikimas statistikos supratimas yra labai svarbus padedant mums geriau suprasti finansus. Be to, statistikos sąvokos gali padėti investuotojams stebėti, kovariacija yra santykis tarp dviejų atsitiktinių kintamųjų. Metrikoje įvertinama, kiek - kiek - kintamieji keičiasi kartu. Kitaip tariant, tai iš esmės yra dviejų kintamųjų dispersijos matas. Tačiau metrikoje neįvertinama priklausomybė tarp kintamųjų.

Skirtingai nuo koreliacijos koeficiento, kovariacija matuojama vienetais. Vienetai apskaičiuojami padauginus dviejų kintamųjų vienetus. Dispersija gali būti teigiama arba neigiama. Vertės aiškinamos taip:

- Teigiamas kovarizmas: Rodo, kad du kintamieji linkę judėti ta pačia kryptimi.

- Neigiamas kovarizmas: Atskleidžia, kad du kintamieji linkę judėti atvirkštinėmis kryptimis.

Finansų srityje Finansai Finansų straipsniai yra skirti savarankiškų studijų vadovams, norint sužinoti svarbias finansų koncepcijas internete savo tempu. Naršykite šimtus straipsnių! , ši sąvoka pirmiausia naudojama portfelio teorijoje. Viena iš labiausiai paplitusių priemonių portfelio teorijoje yra diversifikacija. Diversifikacijos diversifikavimas yra portfelio išteklių ar kapitalo paskirstymo įvairioms investicijoms metodas. Diversifikavimo tikslas yra sušvelninti nuostolių metodą, naudojant portfelio turto kovariaciją. Pasirinkus turtą, kuris neturi didelio teigiamo kovariantiškumo, nesistemingą riziką galima iš dalies pašalinti.

Finansai Matematika verslo finansų kursams nagrinėjamos finansinės matematikos sąvokos, reikalingos finansiniam modeliavimui. Kas yra finansinis modeliavimas Finansinis modeliavimas atliekamas „Excel“, siekiant prognozuoti įmonės finansinę veiklą. Apžvalga, kas yra finansinis modeliavimas, kaip ir kodėl sukurti modelį.

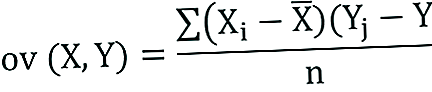

Kovariacijos formulė

Kovariacijos formulė yra panaši į koreliacijos formulę ir susijusi su duomenų taškų skaičiavimu pagal vidutinę duomenų rinkinio vertę. Pavyzdžiui, kovaranciją tarp dviejų atsitiktinių kintamųjų X ir Y galima apskaičiuoti naudojant šią formulę (populiacijai):

Kovariacijos pavyzdžiui formulė šiek tiek pakoreguota:

Kur:

- Xi - X kintamojo reikšmės

- Yj- Y kintamojo reikšmės

- X̄ - X kintamojo vidurkis (vidurkis)

- Ȳ - Y kintamojo vidurkis (vidurkis)

- n - duomenų taškų skaičius

Kovarsija ir koreliacija

Kovariacija ir koreliacija pirmiausia vertina ryšį tarp kintamųjų. Artimiausia jų tarpusavio santykių analogija yra dispersijos ir standartinio nuokrypio santykis. Standartinis nuokrypis Statistikos požiūriu, duomenų rinkinio standartinis nuokrypis yra nuokrypių tarp pateiktų stebėjimų verčių dydžio matas.

Kovarsija matuoja bendrą dviejų atsitiktinių kintamųjų kitimą nuo jų laukiamų verčių. Naudodami kovariaciją, galime tik įvertinti santykio kryptį (ar kintamieji linkę judėti tandemu, ar rodo atvirkštinį ryšį). Tačiau tai nenurodo nei santykio stiprumo, nei priklausomybės tarp kintamųjų.

Iš kitos pusės, koreliacija matuoja santykio tarp kintamųjų stiprumą. Koreliacija yra kovariantiškumo priemonė. Jis yra be matmenų. Kitaip tariant, koreliacijos koeficientas visada yra gryna reikšmė ir nėra matuojamas jokiais vienetais.

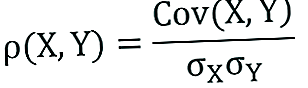

Santykį tarp dviejų sąvokų galima išreikšti naudojant šią formulę:

Kur:

- ρ (X, Y) - kintamųjų X ir Y koreliacija

- Cov (X, Y) - kintamumas tarp kintamųjų X ir Y

- σX - X kintamojo standartinis nuokrypis

- σY- Y kintamojo standartinis nuokrypis

Kovariacijos pavyzdys

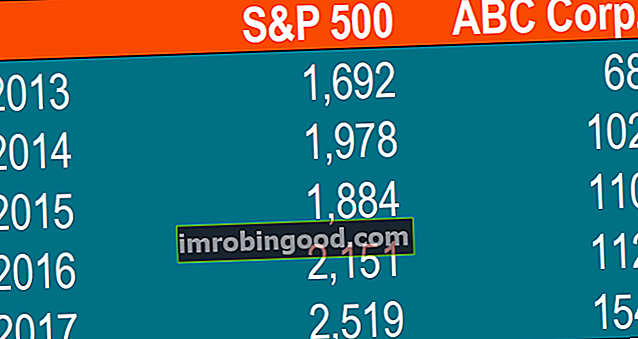

Jonas yra investuotojas. Jo portfelis pirmiausia stebi „S&P 500“ rezultatus, o Jonas nori pridėti „ABC Corp.“ akcijų. Prieš įtraukdamas akcijas į savo portfelį, jis nori įvertinti krypties santykį tarp akcijų ir „S&P 500“.

Jonas nenori didinti nesistemingos savo portfelio rizikos. Taigi jis nėra suinteresuotas turėti vertybinių popierių, kurie linkę judėti ta pačia kryptimi.

Jonas gali apskaičiuoti kovaranciją tarp ABC Corp. ir S&P 500 akcijų atlikdamas toliau nurodytus veiksmus:

1. Gaukite duomenis.

Pirma, Jonas gauna „ABC Corp.“ akcijų ir „S&P 500“ duomenis. Gautos kainos apibendrintos toliau pateiktoje lentelėje:

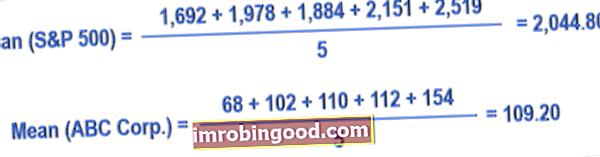

2. Apskaičiuokite kiekvieno turto vidutines (vidutines) kainas.

3. Kiekvienam vertybiniam popieriui raskite skirtumą tarp kiekvienos vertės ir vidutinės kainos.

4. Padauginkite ankstesniame etape gautus rezultatus.

5. Naudodamiesi 4 žingsnyje apskaičiuotu skaičiumi, raskite kovariaciją.

Tokiu atveju teigiamas kovariacija rodo, kad akcijų kaina ir „S&P 500“ linkę judėti ta pačia kryptimi.

Papildomi resursai

Finansai siūlo finansinio modeliavimo ir vertinimo analitikui (FMVA) ™ FMVA® atestaciją. Prisijunkite prie 350 600 ir daugiau studentų, dirbančių tokiose įmonėse kaip „Amazon“, J. P. Morganas ir „Ferrari“ sertifikavimo programa tiems, kurie nori pakelti savo karjerą į kitą lygį. Norint toliau mokytis ir tobulėti karjeroje, bus naudingi šie finansų ištekliai:

- Investavimas: pradedančiųjų vadovas Investavimas: pradedančiųjų vadovas Finansų vadovas „Investavimas pradedantiesiems“ išmokys jus investavimo pagrindų ir kaip pradėti. Sužinokite apie skirtingas prekybos strategijas ir metodus bei apie skirtingas finansų rinkas, į kurias galite investuoti.

- Neigiama koreliacija Neigiama koreliacija Neigiama koreliacija yra santykis tarp dviejų kintamųjų, judančių priešinga kryptimi. Kitaip tariant, kai kintamasis A didėja, kintamasis B mažėja. Neigiama koreliacija taip pat žinoma kaip atvirkštinė koreliacija. Žr. Pavyzdžius, diagramas ir

- Rizika ir grąža Rizika ir grąža Investuojant rizika ir grąža yra labai susijusios. Padidėjusi potenciali investicijų grąža paprastai susijusi su padidėjusia rizika. Skirtingos rizikos rūšys apima konkretaus projekto riziką, specifinę pramonės riziką, konkurencinę riziką, tarptautinę riziką ir rinkos riziką.

- Rizikos valdymas Rizikos valdymas Rizikos valdymas apima rizikos veiksnių, kurie yra verslo gyvenimo dalis, nustatymą, analizę ir reagavimą į juos. Paprastai tai daroma su