Prekybos kartotiniai yra finansinės metrikos rūšis, naudojama vertinant įmonę. Vertindami įmonę, visi remiasi populiariausiu vertinimo metodu, tai yra Diskontuotų pinigų srautų (DCF) Diskontuotų pinigų srautų DCF formulė Diskontuotų pinigų srautų DCF formulė yra kiekvieno laikotarpio pinigų srautų suma, padalyta iš vieno plius diskonto norma pakeltas į laikotarpio galią #. Šiame straipsnyje DCF formulė suskaidoma į paprastus terminus su pavyzdžiais ir skaičiavimo vaizdo įrašu. Formulė naudojama verslo vertei nustatyti, tačiau pirkėjams ir bankininkams būtina pasidomėti, kaip rinka suvokia konkrečias tos pačios pramonės akcijas su panašaus pobūdžio turtu ir rinkas. Dėl šios priežasties atsižvelgiama į „Prekybos kartotinius“ ir apskaičiuojamas santykinis vertinimas.

Prekybos kartotiniai naudojami norint suprasti, kaip panašios įmonės vertinamos vertybinių popierių rinkoje. Nuosavo kapitalo rinka (ECM). Nuosavo kapitalo rinka yra kapitalo rinkos pogrupis, kur finansų įstaigos ir įmonės sąveikauja su prekybos finansinėmis priemonėmis kaip pajamų, EBITDA daugiklis. , Pelnas, tenkantis vienai akcijai, EBIT ir kt. Pagrindinė prielaida, norint palyginti, yra ta, kad jie daro prielaidą, jog akcijų rinkos yra efektyvios.

Prekybos kartotiniai dar vadinami „Tarpusavio grupės analize“, „Viešosios rinkos kartotiniai“ ir „Palyginama įmonės analizė“ Palyginama įmonės analizė Kaip atlikti palyginamą įmonės analizę. Šis vadovas žingsnis po žingsnio parodo, kaip sukurti palyginamą įmonės analizę („Comps“), apima nemokamą šabloną ir daug pavyzdžių. „Comps“ yra santykinė vertinimo metodika, kuri žiūri į panašių valstybinių bendrovių santykius ir naudoja juos kito verslo vertei gauti “.

Palyginama įmonės analizė Kaip atlikti palyginamą įmonės analizę. Šis vadovas žingsnis po žingsnio parodo, kaip sukurti palyginamą įmonės analizę („Comps“), apima nemokamą šabloną ir daug pavyzdžių. „Comps“ yra santykinė vertinimo metodika, kuri žiūri į panašių valstybinių bendrovių santykius ir naudoja juos kito verslo vertei nustatyti

Palyginama įmonės analizė Kaip atlikti palyginamą įmonės analizę. Šis vadovas žingsnis po žingsnio parodo, kaip sukurti palyginamą įmonės analizę („Comps“), apima nemokamą šabloną ir daug pavyzdžių. „Comps“ yra santykinė vertinimo metodika, kuri žiūri į panašių valstybinių bendrovių santykius ir naudoja juos kito verslo vertei nustatyti

Pavyzdys:

Norint rasti „Europos telekomunikacijų bendrovės vertinimą“, reikėtų vertinti „British Telecom“, „Vodafone“, „France Telecom“, „Telefonica“ ir panašių bendrovių prekybos kartotinius, nes jie atstovauja panašiam verslo deriniui ir verslo modeliui „Trading Multiples Trading Multiples“ yra tipas. finansinės metrikos, naudojamos vertinant įmonę. Vertindami įmonę, visi pasikliauja populiariausiu metodu.

Kaip nustatyti palyginamas įmones?

Norint sužinoti panašias ir panašias į įmones, kurios vertinamos, reikia gauti žemiau pateiktus parametrus. Vienas iš greičiausių būdų atsižvelgti į kelias įmones yra pažvelgti į taikinio konkurentus.

- Verslo mišinys

- Siūlomi produktai ir paslaugos

- Klientų tipas

- Geografinė padėtis

- Dydis

- Pajamos

- Turtas

- EBITDA maržos

Pavyzdys:

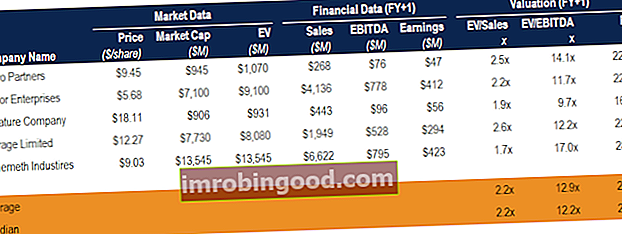

Jei kas nors nori įvertinti didelę technologijų kompaniją, įsikūrusią ne JAV, tikėtini prekybos kartotiniai rodikliai yra tokie: (duomenys yra 2017 m. Rugsėjo mėn.)

| Bendrovė | Rinkos kapitalizacija (milijonai) | EV / pajamos (FY1) | EV / EBITDA (FY1) |

|---|---|---|---|

| Abėcėlė Inc. | $654,520 | 5,2x | 13,0x |

| „Amazon“ | $469,931 | 2,6x | 24,6x |

| $499,580 | 11,8x | 19,3x | |

| „Apple“ | $847,356 | 3,9x | 12,4x |

Įvairių kartotinių analizė:

- EV / pajamos „Enterprise Value“ (EV), kad gautumėte daugybę pajamų, yra „Enterprise Value“ (EV), norint gauti daugybę pajamų, yra vertinimo metrika, naudojama verslui vertinti, įmonės vertę (nuosavas kapitalas pridėjus skolą atėmus grynuosius pinigus) padalijus iš metinių pajamų. Dažniausiai naudojamas „EV to Revenue multiple“ - tai vienas populiariausių kartotinių, naudojamų visose pramonės šakose, nes sunku manipuliuoti pajamų skaičiais. Šis kartotinis tampa aktualus, ypač kai įmonės EBITDA yra neigiama, nes daugkartinė EV / EBITDA nebus svarbi. Pradedančiųjų interneto ir elektroninės prekybos sektoriaus įmonių EBITDA pirmaisiais metais paprastai būna neigiama. Tai pasakius, EV / pajamos yra prasta priemonė, nes dviejų bendrovių, turinčių vienodas pajamas, veikla gali labai skirtis, o tai atsispindi jų EBITDA. EV / pajamos yra nuo 1,0x iki 3,0x.

- EV / EBITDA EV / EBITDA EV / EBITDA naudojama vertinant, norint palyginti panašių įmonių vertę, vertinant jų verslo vertę (EV) ir EBITDA daugiklį, palyginti su vidurkiu. Šiame vadove mes suskaidysime EV / EBTIDA kelis į įvairius komponentus ir paaiškinsime, kaip žingsnis po žingsnio jį apskaičiuoti. - Tai yra vienas iš dažniausiai naudojamų kartotinių ir jis veikia kaip laisvų pinigų srautų atstovas. EV / EBITDA dažnai būna nuo 6,0x15,0x.

- EV / EBIT EV / EBIT santykis Įmonės vertės ir pelno prieš palūkanas ir mokesčius (EV / EBIT) santykis yra metrika, naudojama nustatyti, ar atsargų kaina yra per didelė, ar per maža - EBIT gaunamas patikslinus nusidėvėjimą ir amortizaciją, nes tai atspindi realųjį rodiklį. išlaidas ir atsižvelgia į įmonės turto nusidėvėjimą. Ne kapitalo imlioms įmonėms, tokioms kaip konsultavimo ar technologijų įmonės, EBITDA ir EBIT yra šiek tiek panašios, taigi daugikliai, tokie kaip EV / EBITDA ir EV / EBIT, yra panašūs. Kadangi EBIT yra mažesnis nei EBITDA, kartotinis yra didesnis ir yra nuo 10,0x20,0x.

- EV / įdarbintas kapitalas - Tai nėra vienas iš populiariausių daugiklių skaičiavimo būdų, tačiau vis dar naudojamas daug kapitalo reikalaujančiose įmonėse. Investuotas kapitalas lemia galimą uždarbį, tačiau neatsižvelgia į pelningumo skirtumus.

- P / E kainos uždarbio koeficientas Pajamos kainos santykis (P / E Ratio) yra santykis tarp bendrovės akcijų kainos ir pelno vienai akcijai. Tai leidžia investuotojams geriau suvokti įmonės vertę. P / E rodo rinkos lūkesčius ir yra kaina, kurią turite mokėti už dabartinio (arba būsimo) uždarbio vienetą - Šioje vertinimo metrikoje atsižvelgiama į kainą skaitikliu ir pelną vienai akcijai vardiklyje. P / E kartotinis yra panašus į nuosavybės vertę į grynąsias pajamas, kur jis padalijamas iš visiškai atskiestų akcijų. Šis kartotinis diapazonas svyruoja nuo 12,0x iki 30,0x.

- PEG santykis PEG santykis PEG santykis yra įmonės P / E santykis, padalytas iš prognozuojamo darbo užmokesčio augimo (taigi ir „PEG“). Tai naudinga koreguojant sparčiai augančias įmones. Šis koeficientas koreguoja tradicinį P / E santykį, atsižvelgdamas į pelno, tenkančio vienai akcijai, augimo tempą, kurio tikimasi ateityje. PEG pavyzdžiai ir vadovas - tai tiesiog P / E santykis, padalytas iš EPS augimo greičio ir dažnai būna nuo 0,5 iki 3,5 karto. Geriausia šio metodo dalis yra tai, kad atsižvelgiama į įmonės augimo perspektyvas, kartu įvertinant jos augimo tempą. Augimo stadijoje esanti įmonė turės daugiau vertės nei įmonė, pasiekusi brandos stadiją.

Sužinokite daugiau mūsų palyginamos įmonės analizės atlikimo vadove. Palyginama įmonės analizė. Kaip atlikti palyginamą įmonės analizę. Šis vadovas žingsnis po žingsnio parodo, kaip sukurti palyginamą įmonės analizę („Comps“), apima nemokamą šabloną ir daug pavyzdžių. „Comps“ yra santykinė vertinimo metodika, kurioje nagrinėjami panašių valstybinių bendrovių santykiai ir jie naudojami norint išgauti kito verslo vertę arba mūsų įsigijimų ir įsigijimų precedentinių sandorių precedentinių sandorių analizės vadovą. vertinkite panašų verslą šiandien. Šis vertinimo metodas paprastai vadinamas „precedentais“, kad būtų galima įvertinti visą verslą kaip susijungimo / įsigijimo dalį, kurį paprastai rengia analitikai.

Kiti ištekliai

- Vertinimo metodai Vertinimo metodai Vertinant įmonę kaip tęstinę veiklą, naudojami trys pagrindiniai vertinimo metodai: DCF analizė, palyginamos įmonės ir precedentiniai sandoriai. Šie vertinimo metodai naudojami investavimo bankų, nuosavybės tyrimų, privataus kapitalo, įmonių plėtros, susijungimų ir įsigijimų, sverto išpirkimo ir finansų srityse.

- Daugkartinių analizė Daugybinių analizė Daugkartinių analizė apima įmonės vertinimą naudojant daugiklį. Palyginamas įmonės daugiklis su bendraamžių.

- Rinkos rizikos premija Rinkos rizikos premija Rinkos rizikos premija yra papildoma grąža, kurios investuotojas tikisi turėdamas rizikingą rinkos portfelį, o ne nerizikingą turtą.

- Bendroji įmonės vertė Įmonės vertė Įmonės vertė arba įmonės vertė yra visa įmonės vertė, lygi jos nuosavybės vertei, pridėjus grynąją skolą ir visas mažumos dalis, naudojama vertinant. Ji vertina visą rinkos vertę, o ne tik nuosavybės vertę, todėl įtraukiami visi nuosavybės ir turto skolų ir nuosavybės reikalavimai.