Įmonių garantija yra oficialus laiškas, kai garantas Garantas Garantas yra trečioji šalis, kuri moka už skolą, jei skolininkas praleidžia savo mokėjimus. Paprastai tai yra skolintojo draudimo forma. tampa atsakingas už skolų mokėjimų tvarkymą arba prisiima bendrą atsakomybę už skolos grąžinimą, jei skolininkas neįvykdo paskolos.

Santrauka

- Įmonių garantija yra teisėtas skolininko, skolintojo ir laiduotojo susitarimas, pagal kurį korporacija (pvz., Draudimo bendrovė) prisiima atsakomybę už skolininko grąžinimą, jei jai iškilo bankrotas.

- Asmeninė garantija yra panašus dokumentas kaip įmonės garantija. Pagrindinis skirtumas yra tas, kad laiduotojas yra asmuo, kuris prisiima atsakomybę už paskolos grąžinimą tuo atveju, jei jo įmonė bankrutuoja.

- Įmonių garantija gali būti ribota arba neribota.

Suprasti įmonių garantijas

Bendrovės garantijoje dalyvauja šios šalys:

- Kredito davėjas Kredito davėjas Kredito davėjas apibrėžiamas kaip verslo ar finansų įstaiga, teikianti kreditą įmonėms ir asmenims, tikėdamasi, kad visa:

- Skolininkas: subjektas, skolinantis lėšas

- Garantas: Asmuo, sutinkantis būti atsakingas už paskolos grąžinimą, jei skolininkas nesugeba grąžinti paskolos

Šie duomenys turėtų būti aiškiai nurodyti įmonės garantijoje:

- Skolininko vardas

- Garanto duomenys (pvz., Vardas, pavardė, kontaktinė informacija, adresas ir kt.)

- Skolintojo informacija (pvz., Vardas, adresas)

- Pareiškimas apie garantijos ribas (pvz., Didžiausią garanto grąžintos sumos dydį)

- Liudytojo parašas (asmuo, tiesiogiai nedalyvaujantis garantijoje)

Svarbu dokumente visada patikrinti garanto, skolintojo ir skolininko oficialius vardus.

Įmonių garantijų rūšys

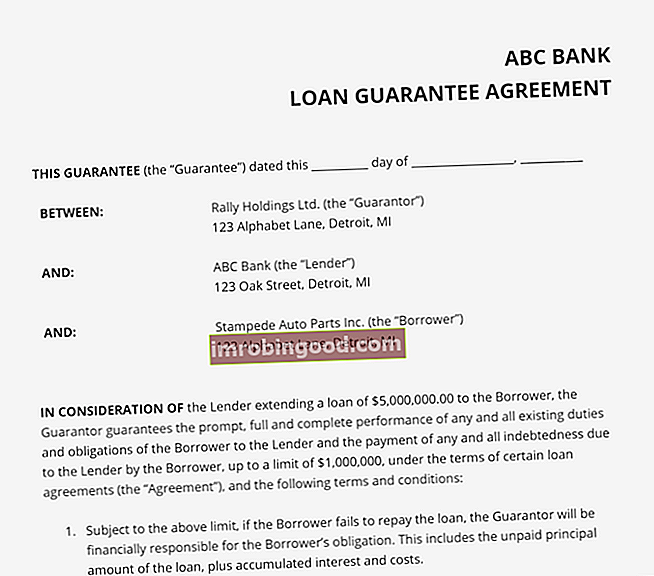

Įmonių garantijos gali būti ribotos ir neribotos. A ribota garantija reiškia, kad laiduotojas už skolininko skolą bus atsakingas tik iki tam tikros ribos. Pavyzdžiui, aukščiau esančiame paveikslėlyje matome, kad yra 1 000 000 USD riba, kurią garantas turi sumokėti skolintojui, jei skolininkas bankrutuoja. Bankrotas Bankrotas yra teisinis žmogaus ar ne žmogaus subjekto (įmonės) statusas arba vyriausybinė agentūra), kuri negali grąžinti negrąžintų skolų kreditoriams. nepaisant to, kad buvo pasiskolinta 5 000 000 USD.

Tam, kad neribota garantija, garantas nėra ribojamas tam tikra pinigų suma, kurią reikia grąžinti, todėl turi grąžinti visą likutį. Taigi, jei bus suteikta neribota įmonės garantija, „Rally Holdings“ turės padengti visą 5 000 0000 USD skolą, kurią pasiėmė įsipareigojimų neįvykdęs skolininkas.

Įmonių garantija ir asmeninė garantija

Asmeninė garantija yra teisėtas asmens pažadas grąžinti įmonei išduotą skolą. Asmuo paprastai yra vykdantysis asmuo arba partneris.

Asmeninių garantijų esmė yra ta, kad asmuo, pasirašęs asmeninės garantijos sutartį, atsako už visas negrąžintas skolas, jei įmonė bankrutuoja. Garantija suteikia papildomą apsaugos lygį skolos emitentui, kuris nori būti užtikrintas, kad paskola bus grąžinta.

Be to, vadovai gali įkeisti savo turtą kaip įkaitą. Įkaitas Užstatas yra turtas ar turtas, kurį fizinis arba juridinis asmuo siūlo paskolos davėjui kaip paskolos užtikrinimą. Jis naudojamas kaip būdas gauti paskolą, veikiantis kaip apsauga nuo galimų paskolos davėjo nuostolių, jei paskolos gavėjas nevykdys savo mokėjimų. ir sutinka grąžinti skolą iš savo asmeninių lėšų įsipareigojimų neįvykdymo atveju. Taigi paskolos davėjas galės atsiimti įkeistą turtą, jei paskolos gavėjui nepavyks grąžinti skolos.

Taigi pagrindinis skirtumas tarp įmonės garantijos ir asmeninės garantijos yra masto. Kalbant apie įmonės garantiją, korporacija prisiima garanto vaidmenį, o skolintų lėšų suma yra žymiai didesnė, palyginti su asmenine garantija.

Papildomi resursai

Finansai yra oficialus pasaulinio sertifikuoto bankų ir kreditų analitiko (CBCA) ™ CBCA ™ sertifikavimo teikėjas. Atestuota bankų ir kreditų analitikų (CBCA) ™ akreditacija yra pasaulinis kredito analitikų standartas, apimantis finansus, apskaitą, kredito analizę, pinigų srautų analizę. , sandorio modeliavimas, paskolos grąžinimas ir kt. sertifikavimo programa, skirta padėti visiems tapti pasaulinio lygio finansų analitikais. Norėdami toliau siekti savo karjeros, naudingi toliau nurodyti papildomi ištekliai:

- Skolos sutartys Skolos sutartys Skolos sutartys yra apribojimai, kuriuos skolintojai (kreditoriai, skolų turėtojai, investuotojai) sudaro skolinimo sutartis, siekdami apriboti skolininko (skolininko) veiksmus.

- Tarpkreditoriaus sutartis Tarpkreditoriaus sutartis Tarpkreditoriaus sutartis, paprastai vadinama tarpkreditoriaus aktu, yra vieno ar kelių kreditorių pasirašytas dokumentas, kuriame iš anksto nurodoma, kaip išsprendžiami jų konkuruojantys interesai ir kaip dirbti tandemu tarnaujant abipusiam skolininkui.

- Įsipareigojimo raštas Įsipareigojimo raštas Įsipareigojimo raštas yra oficialus privalomas skolintojo ir skolininko susitarimas. Jame apibūdinamos paskolos sąlygos ir būsimos paskolos pobūdis. Tai tarnauja kaip susitarimas, kuriuo pradedamas oficialus paskolos skolinimosi procesas.

- Budėjimo mokestis Budėjimo mokestis Budėjimo mokestis yra terminas, vartojamas bankų pramonėje, nurodant sumą, kurią skolininkas moka paskolos davėjui, kad kompensuotų skolintojo įsipareigojimą skolinti lėšas. Kredito gavėjas kompensuoja paskolos davėjui už paskolos garantavimą tam tikrą dieną ateityje.