Finansinė analizė apima finansinių duomenų naudojimą Finansiniai duomenys Kur rasti duomenis finansų analitikams - „Bloomberg“, „CapitalIQ“, „PitchBook“, „EDGAR“, „SEDAR“ ir daugiau finansinių duomenų šaltinių, skirtų finansų analitikams internete įvertinti įmonės veiklą ir pateikti rekomendacijas, kaip tai galėtų pagerinti toliau . Finansų analitikų FMVA® sertifikatas Prisijunkite prie 350 600 ir daugiau studentų, kurie dirba tokiose įmonėse kaip „Amazon“, „JP Morgan“ ir „Ferrari“. Jie pirmiausia dirba „Excel“, naudodami skaičiuoklę, kad analizuotų istorinius duomenis ir prognozuotų, kaip, jų manymu, įmonė veiks ateityje. . Šis vadovas apims labiausiai paplitusias finansinės analizės rūšis, kurias atlieka profesionalai. Sužinokite daugiau apie Finansų finansinės analizės pagrindų kursą.

Finansinės analizės rūšys

Dažniausios finansinės analizės rūšys yra šios:

- Vertikalus

- Horizontalus

- Svertas

- Augimas

- Pelningumas

- Likvidumas

- Efektyvumas

- Pinigų srautas

- Grįžimo normos

- Vertinimas

- Scenarijus ir jautrumas

- Dispersija

Vertikali analizė

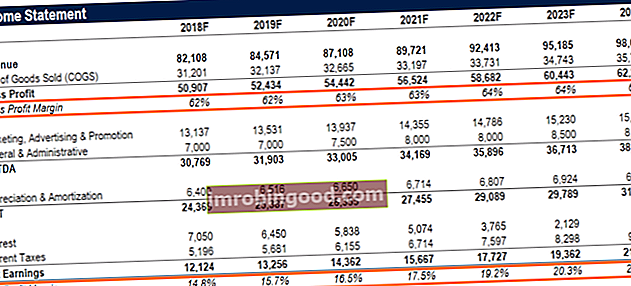

Šio tipo finansinė analizė apima įvairių pelno (nuostolių) ataskaitos komponentų peržiūrą Pelno (nuostolio) ataskaita Pelno (nuostolio) ataskaita yra viena iš pagrindinių įmonės finansinių ataskaitų, rodanti jų pelną ir nuostolius per tam tikrą laikotarpį. Pelnas arba nuostolis nustatomas imant visas pajamas ir atėmus visas išlaidas tiek iš pagrindinės, tiek dėl ne pagrindinės veiklos. Ši ataskaita yra viena iš trijų ataskaitų, naudojamų tiek įmonių finansuose (įskaitant finansinį modeliavimą), tiek apskaitoje. ir padalijant juos iš pajamų, kad būtų išreikštas procentais. Kad šis pratimas būtų efektyviausias, rezultatus reikėtų palyginti su kitomis tos pačios pramonės įmonėmis, kad būtų galima sužinoti, kaip gerai įmonė dirba.

Šis procesas taip pat kartais vadinamas bendro dydžio pajamų ataskaita, nes tai leidžia analitikui palyginti skirtingų dydžių įmones vertinant jų maržas, o ne dolerius.

Horizontali analizė

Horizontali analizė apima kelių metų finansinių duomenų paėmimą ir jų palyginimą tarpusavyje, siekiant nustatyti augimo tempą. Tai padės analitikui nustatyti, ar įmonė auga ar mažėja, ir nustatyti svarbias tendencijas.

Kuriant finansinius modelius Kas yra finansinis modeliavimas Finansinis modeliavimas atliekamas „Excel“, siekiant prognozuoti įmonės finansinę veiklą. Apžvalga, kas yra finansinis modeliavimas, kaip ir kodėl sukurti modelį. , paprastai bus bent trejų metų istorinės finansinės informacijos ir penkerių metų prognozuojamos informacijos. Tai suteikia daugiau nei 8 metų duomenis reikšmingai tendencijų analizei atlikti, kurią galima palyginti su kitomis tos pačios pramonės įmonėmis.

Vaizdas: Finansų finansinės analizės kursas.

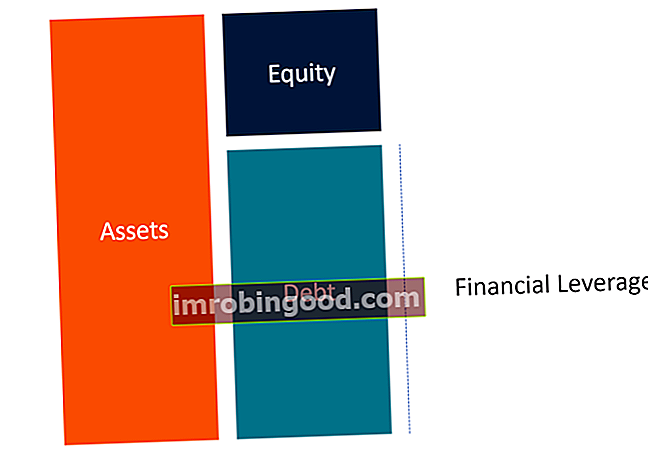

Sverto analizė

Sverto koeficientas yra vienas iš labiausiai paplitusių metodų, kuriuos analitikai naudoja vertindami įmonės veiklą. Viena finansinė metrika, kaip ir bendra skola, negali būti tokia įžvalgi pati, todėl naudinga ją palyginti su visu įmonės nuosavu kapitalu, kad gautumėte išsamų kapitalo struktūros vaizdą. Rezultatas yra skolos / nuosavo kapitalo santykis Skolos ir nuosavo kapitalo santykis Skolos ir nuosavo kapitalo santykis yra sverto koeficientas, kuris apskaičiuoja visos skolos ir finansinių įsipareigojimų vertę pagal bendrą akcininkų nuosavybę. .

Dažniausiai naudojami santykių pavyzdžiai:

- Skola / nuosavas kapitalas Skolos ir nuosavo kapitalo santykis Skolos ir nuosavo kapitalo santykis yra sverto koeficientas, kuris apskaičiuoja visos skolos ir finansinių įsipareigojimų vertę pagal bendrą akcininkų nuosavybę.

- Skolos / EBITDA Skolos / EBITDA santykis Grynosios skolos ir pelno prieš palūkanas, mokesčius, nusidėvėjimą ir amortizaciją (EBITDA) santykis vertina finansinį svertą ir įmonės galimybes sumokėti skolą. Iš esmės grynosios skolos ir EBITDA santykis (skola / EBITDA) nurodo, kiek laiko įmonei reikės veikti dabartiniu lygiu, kad padengtų visas skolas.

- EBIT / palūkanos (palūkanų padengimas Palūkanų padengimo koeficientas Palūkanų padengimo koeficientas (ICR) yra finansinis santykis, kuris naudojamas nustatyti įmonės galimybę sumokėti palūkanas už negrąžintą skolą.)

- Duponto analizė „DuPont Analysis“ 1920-aisiais „DuPont Corporation“ vadovai sukūrė modelį, vadinamą „DuPont Analysis“, kad būtų galima išsamiai įvertinti įmonės pelningumą - rodiklių derinį, dažnai vadinamą rodiklių piramide, įskaitant sverto ir likvidumo analizę.

Augimo tempai

Istorinio augimo tempo analizė ir ateities prognozavimas yra didelė bet kurio finansų analitiko darbo dalis. Dažni augimo analizės pavyzdžiai:

- Metai per metus (YoY YoY (metai per metus) YoY reiškia metus per metus ir yra tam tikra finansinė analizė, naudojama laiko eilučių duomenims palyginti. Naudinga augimui matuoti, tendencijoms nustatyti)

- Regresijos analizė Regresijos analizė Regresijos analizė yra statistinių metodų rinkinys, naudojamas vertinant ryšius tarp priklausomo kintamojo ir vieno ar daugiau nepriklausomų kintamųjų. Jis gali būti naudojamas vertinant santykio tarp kintamųjų stiprumą ir modeliuojant būsimą jų santykį.

- „Iš apačios į viršų“ analizė (pradedant nuo atskirų verslo pajamų skatintojų)

- „Iš viršaus į apačią“ analizė (pradedant rinkos dydžiu ir rinkos dalimi)

- Kiti prognozavimo metodai Prognozavimo metodai Į viršų Prognozavimo metodai. Šiame straipsnyje paaiškinsime keturių rūšių pajamų prognozavimo metodus, kuriuos finansų analitikai naudoja prognozuodami būsimas pajamas.

Vaizdas: Finansų biudžeto sudarymo ir prognozavimo kursai.

Pelningumo analizė

Pelningumas yra pelno (nuostolio) ataskaita. Pelno (nuostolio) ataskaita Pelno (nuostolio) ataskaita yra viena iš pagrindinių įmonės finansinių ataskaitų, rodanti jų pelną ir nuostolius per tam tikrą laikotarpį. Pelnas arba nuostolis nustatomas imant visas pajamas ir atėmus visas išlaidas tiek iš pagrindinės, tiek dėl ne pagrindinės veiklos. Ši ataskaita yra viena iš trijų ataskaitų, naudojamų tiek įmonių finansuose (įskaitant finansinį modeliavimą), tiek apskaitoje. analizė, kai analitikas įvertina, kiek patraukli yra verslo ekonomika. Dažni pelningumo matavimo pavyzdžiai:

- Bendrasis maržas Bendrosios maržos koeficientas Bendrasis pelno koeficientas, dar vadinamas bendro pelno maržos santykiu, yra pelningumo koeficientas, lyginantis bendrą įmonės pelną su jos pajamomis.

- EBITDA marža EBITDA marža EBITDA marža = EBITDA / pajamos. Tai yra pelningumo koeficientas, kuris įvertina įmonės uždirbamą pelną prieš mokesčius, palūkanas, nusidėvėjimą ir amortizaciją. Šiame vadove yra pavyzdžių ir atsisiunčiamas šablonas

- EBIT marža EBIT vadovas EBIT reiškia pelnas prieš palūkanas ir mokesčius ir yra viena iš paskutinių pajamų ataskaitos tarpinių sumų prieš grynąsias pajamas. EBIT taip pat kartais vadinamas veiklos pajamomis ir vadinamas tuo, nes jis nustatomas atėmus visas veiklos sąnaudas (gamybos ir ne gamybos sąnaudas) iš pardavimo pajamų.

- Grynojo pelno marža Gryno pelno marža Gryno pelno marža (taip pat žinoma kaip „Pelno marža“ arba „Gryno pelno maržos koeficientas“) yra finansinis santykis, naudojamas apskaičiuojant pelno, kurį įmonė gauna iš visų savo pajamų, procentinę dalį. Jis matuoja grynojo pelno, kurį įmonė gauna už gautą pajamų dolerį, sumą.

Sužinokite daugiau apie Finansų finansinės analizės pagrindų kursą.

Likvidumo analizė

Tai yra finansinės analizės rūšis, orientuota į balansą, visų pirma į įmonės gebėjimą įvykdyti trumpalaikius įsipareigojimus (įsipareigojimus, mokėtinus mažiau nei per metus). Dažniausi likvidumo analizės pavyzdžiai:

- Dabartinio santykio dabartinio santykio formulė Dabartinio santykio formulė yra = trumpalaikis turtas / trumpalaikiai įsipareigojimai. Dabartinis santykis, dar vadinamas apyvartinio kapitalo rodikliu, matuoja verslo galimybes įvykdyti savo trumpalaikius įsipareigojimus, kurie turi būti mokami per metus. Santykiu atsižvelgiama į viso trumpalaikio turto ir visų trumpalaikių įsipareigojimų svorį. Tai rodo įmonės finansinę būklę

- Rūgščių testas Rūgščių ir testų santykis Rūgščių ir testų santykis, taip pat žinomas kaip greitasis koeficientas, yra likvidumo koeficientas, rodantis, ar pakankamas įmonės trumpalaikis turtas gali padengti trumpalaikius įsipareigojimus.

- Grynųjų pinigų santykis Grynųjų pinigų santykis Grynųjų pinigų santykis, kartais vadinamas grynųjų pinigų santykiu, yra likvidumo metrika, rodanti įmonės gebėjimą grynaisiais ir grynųjų pinigų ekvivalentais apmokėti trumpalaikius skolinius įsipareigojimus. Lyginant su kitais likvidumo rodikliais, tokiais kaip dabartinis ir greitasis santykis, grynųjų pinigų santykis yra griežtesnė, konservatyvesnė priemonė

- Grynasis apyvartinis kapitalas Grynasis apyvartinis kapitalas Grynasis apyvartinis kapitalas (NWC) yra skirtumas tarp įmonės trumpalaikio turto (grynaisiais pinigais) ir trumpalaikių įsipareigojimų (be skolų) balanse. Tai yra įmonės likvidumo ir jos gebėjimo vykdyti trumpalaikius įsipareigojimus, taip pat verslo fondo operacijas, matas. Ideali padėtis yra

Dabartinio santykio formulė Dabartinio santykio formulė yra = Trumpalaikis turtas / trumpalaikiai įsipareigojimai. Dabartinis santykis, dar vadinamas apyvartinio kapitalo rodikliu, matuoja verslo galimybes įvykdyti savo trumpalaikius įsipareigojimus, kurie turi būti mokami per metus. Santykiu atsižvelgiama į viso trumpalaikio turto ir visų trumpalaikių įsipareigojimų svorį. Tai rodo įmonės finansinę būklę

Dabartinio santykio formulė Dabartinio santykio formulė yra = Trumpalaikis turtas / trumpalaikiai įsipareigojimai. Dabartinis santykis, dar vadinamas apyvartinio kapitalo rodikliu, matuoja verslo galimybes įvykdyti savo trumpalaikius įsipareigojimus, kurie turi būti mokami per metus. Santykiu atsižvelgiama į viso trumpalaikio turto ir visų trumpalaikių įsipareigojimų svorį. Tai rodo įmonės finansinę būklę

Efektyvumo analizė

Efektyvumo rodikliai yra esminė bet kokios patikimos finansinės analizės dalis. Šie rodikliai rodo, kaip gerai įmonė valdo savo turtą ir naudoja jį pajamoms bei pinigų srautams generuoti.

Bendri efektyvumo rodikliai:

- Turto apyvartos koeficientas Turto apyvartos koeficientas Turto apyvartos koeficientas, dar vadinamas viso turto apyvartumo rodikliu, rodo efektyvumą, kuriuo įmonė naudoja savo turtą pardavimams gaminti. Bendrovė, turinti aukštą turto apyvartos koeficientą, veikia efektyviau, palyginti su konkurentais, kurių rodiklis yra mažesnis.

- Ilgalaikio turto apyvartos koeficientas Ilgalaikio turto apyvarta Ilgalaikio turto apyvarta (FAT) yra efektyvumo koeficientas, rodantis, kaip gerai ar efektyviai verslas naudoja ilgalaikį turtą pardavimams generuoti. Šis santykis padalija grynuosius pardavimus į grynąjį ilgalaikį turtą per metus. Grynasis ilgalaikis turtas apima ilgalaikio materialiojo turto sumą, atėmus sukauptą nusidėvėjimą

- Grynųjų pinigų konvertavimo grynųjų pinigų konvertavimo koeficientas Pinigų konvertavimo koeficientas (CCR), dar vadinamas grynųjų pinigų konvertavimo kursu, yra finansų valdymo įrankis, naudojamas nustatyti įmonės pinigų srautų ir grynojo pelno santykį. Kitaip tariant, tai yra norma, kuria įmonė gali grynųjų pinigų srautus paversti pinigų įplaukomis. Įmonės naudoja CCR, kad nustatytų, ar jos

- Atsargų apyvartos koeficientas Atsargų apyvartos koeficientas Atsargų apyvartos koeficientas, dar vadinamas atsargų apyvartos santykiu, yra efektyvumo koeficientas, rodantis, kaip efektyviai valdomos atsargos. Atsargų apyvartos koeficiento formulė yra lygi parduotų prekių savikainai, padalytai iš bendros ar vidutinės atsargų, kad būtų galima parodyti, kiek kartų atsargos yra „pasuktos“ ar parduotos per laikotarpį.

Pinigų srautas

Kaip sakoma finansų srityje, grynieji pinigai yra karaliai, todėl didelis dėmesys skiriamas įmonės gebėjimui generuoti pinigų srautus. Analitikai, dirbantys įvairiausiose finansinėse karjerose, daug laiko praleidžia peržiūrėdami įmonių pinigų srautų profilius.

Pinigų srautų ataskaita Pinigų srautų ataskaita Pinigų srautų ataskaita (taip pat vadinama pinigų srautų ataskaita) yra viena iš trijų pagrindinių finansinių ataskaitų, kuriose nurodomi per tam tikrą laikotarpį (pvz., Mėnesį) sugeneruoti ir išleisti pinigai. , ketvirtį ar metus). Pinigų srautų ataskaita yra tiltas tarp pelno (nuostolių) ataskaitos ir balanso, tai yra puiki vieta pradėti, įskaitant kiekvieno iš trijų pagrindinių skyrių: pagrindinę, investicinę ir finansinę veiklą.

Dažniausi pinigų srautų analizės pavyzdžiai:

- Veiklos pinigų srautas (OCF) Veiklos pinigų srautas Veiklos pinigų srautas (OCF) yra pinigų suma, sukurta vykdant įprastą verslo veiklą tam tikru laikotarpiu. Veiklos pinigų srautų formulė yra grynosios pajamos (sudaro pelno (nuostolio) ataskaitos apačią), pridėjus visus nepiniginius straipsnius, pridėjus apyvartinio kapitalo pokyčius

- Nemokami pinigų srautai (FCF) Nemokami pinigų srautai (FCF) Nemokami pinigų srautai (FCF) įvertina įmonės galimybes gaminti tai, kas rūpi investuotojams: turimi grynieji pinigai paskirstomi diskrecijos būdu

- Nemokami pinigų srautai į įmonę (FCFF) Nemokami pinigų srautai į įmonę (FCFF) FCFF arba nemokami pinigų srautai į firmą yra pinigų srautas, prieinamas visiems verslo finansavimo teikėjams. skolų turėtojai, privilegijuoti akcininkai, paprasti akcininkai

- Laisvas pinigų srautas į nuosavą kapitalą (FCFE) Laisvas pinigų srautas į nuosavą kapitalą (FCFE) Laisvas pinigų srautas į nuosavą kapitalą (FCFE) yra verslo sukurtų pinigų suma, kurią galima paskirstyti akcininkams. Jis apskaičiuojamas kaip grynosios operacijos, atėmus kapitalo išlaidas. Šiame vadove bus išsamiai paaiškinta, kodėl tai svarbu ir kaip jį apskaičiuoti, ir keli

Sužinokite daugiau apie Finansų finansinės analizės pagrindų kursą.

Grįžimo normos

Dienos pabaigoje investuotojai, skolintojai ir finansų specialistai sutelkia dėmesį į tai, kokio tipo pagal riziką pakoreguotą grąžos normą jie gali uždirbti iš savo pinigų. Taigi pramonėje labai svarbu įvertinti investicijų grąžos normas (IG).

Dažni grąžos normų pavyzdžiai:

- Nuosavo kapitalo grąža (ROE) Nuosavo kapitalo grąža (ROE) Nuosavo kapitalo grąža (ROE) yra įmonės pelningumo matas, apskaičiuojantis įmonės metinę grąžą (grynąsias pajamas), padalytą iš visos jos nuosavo kapitalo vertės (ty 12%). . ROE sujungia pelno (nuostolių) ataskaitą ir balansą, nes grynosios pajamos ar pelnas lyginami su akcininkų nuosavybe.

- Turto grąža (ROA) Turto grąža ir ROA formulė ROA formulė. Turto grąža (ROA) yra investicijų grąžos (IG) metrikos rūšis, matuojanti verslo pelningumą, palyginti su visu jo turtu. Šis santykis rodo, kaip gerai įmonė dirba, lygindama jos gaunamą pelną (grynąsias pajamas) su kapitalu, kurį ji investuoja į turtą.

- Investuoto kapitalo grąža (ROIC) ROIC ROIC reiškia investuoto kapitalo grąžą ir yra pelningumo koeficientas, kuriuo siekiama įvertinti procentinę grąžą, kurią įmonė uždirba investuodama kapitalą.

- Dividendų pajamingumas Dividendų pajamingumo formulė Dividendų pajamingumas yra finansinis santykis, matuojantis gautų dividendų metinę vertę, palyginti su rinkos verte, tenkančia vertybinių popierių akcijai. Jis apskaičiuoja bendrovės akcijų rinkos kainos procentinę dalį, kuri akcininkams išmokama dividendų forma. Žr. Pavyzdžius, kaip apskaičiuoti

- Kapitalo prieaugis Kapitalo prieaugio pajamingumas Kapitalo prieaugio pajamingumas (CGY) yra investicijos ar vertybinio popieriaus kainos padidėjimas procentais. Kadangi apskaičiuojant kapitalo prieaugio pajamas laikui bėgant yra taikoma vertybinių popierių rinkos kaina, jį galima naudoti analizuojant vertybinių popierių rinkos kainos svyravimą. Žr. Skaičiavimą ir pavyzdį

- Apskaitos grąžos norma (ARR) ARR - apskaitos grąžos norma Apskaitos grąžos norma (ARR) yra vidutinės grynosios pajamos, kurias tikimasi sukurti turtą, padalytos iš jo vidutinių kapitalo sąnaudų, išreikštos metinėmis

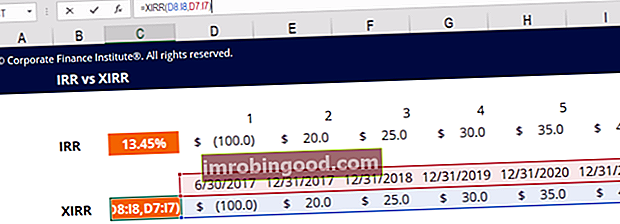

- Vidinė grąžos norma (IRR) Vidinė grąžos norma (IRR) Vidinė grąžos norma (IRR) yra diskonto norma, dėl kurios projekto grynoji dabartinė vertė (NPV) tampa lygi nuliui. Kitaip tariant, tai yra numatoma sudėtinė metinė grąžos norma, kurią uždirbs projektas ar investicija.

Vertinimo analizė

Verslo vertinimo procesas yra pagrindinis finansinės analizės komponentas, o šios srities profesionalai daug laiko praleidžia kurdami finansinius modelius. Finansinių modelių tipai Dažniausiai pasitaikantys finansinių modelių tipai: 3 pareiškimų modelis, DCF modelis. , Įsigijimų ir įsigijimų modelis, LBO modelis, biudžeto modelis. Atraskite 10 populiariausių „Excel“ tipų. Verslo vertę galima vertinti įvairiai, o analitikai turi naudoti metodų derinį, kad gautų pagrįstą įvertinimą.

Vertinimo metodai apima:

- Sąnaudų metodas

- Statybos / keitimo išlaidos

- Santykinė vertė (rinkos požiūris)

- Palyginama įmonės analizė Palyginama įmonės analizė Kaip atlikti palyginamą įmonės analizę. Šis vadovas žingsnis po žingsnio parodo, kaip sukurti palyginamą įmonės analizę („Comps“), apima nemokamą šabloną ir daug pavyzdžių. „Comps“ yra santykinė vertinimo metodika, kuri žiūri į panašių valstybinių bendrovių santykius ir naudoja juos kito verslo vertei nustatyti

- Precedentiniai sandoriai Precedentinių sandorių analizė Precedentinių sandorių analizė yra įmonės vertinimo metodas, kai praeities susijungimų ir įsigijimų sandoriai naudojami palyginamam verslui įvertinti šiandien. Šis vertinimo metodas paprastai vadinamas „precedentais“, siekiant įvertinti visą verslą kaip susijungimo / įsigijimo dalį, kurį paprastai parengė analitikai.

- Tikroji vertė

- Diskontuotų pinigų srautų analizė „DCF Model Training Free Guide“ DCF modelis yra specifinis finansinio modelio tipas, naudojamas verslui vertinti. Modelis yra tiesiog bendrovės nepanaudoto laisvo pinigų srauto prognozė

Sužinokite daugiau Finansų vertinimo modeliavimo kurse.

Scenarijus ir jautrumo analizė

Kitas finansinio modeliavimo ir vertinimo komponentas yra scenarijų ir jautrumo analizė. Kas yra jautrumo analizė? Jautrumo analizė yra įrankis, naudojamas finansiniame modeliavime, siekiant išanalizuoti, kaip skirtingos nepriklausomų kintamųjų rinkinio reikšmės veikia priklausomą kintamąjį kaip rizikos vertinimo būdą. Kadangi užduotis sukurti modelį įmonės vertinimui yra bandymas nuspėti ateitį, tai savaime yra labai neaiški.

Kuriant scenarijus ir atliekant jautrumo analizę, galima nustatyti, kokia gali būti blogiausia ar geriausia įmonės ateitis. Verslo vadovai, dirbantys finansinio planavimo ir analizės (FP&A) srityje. FP&A vaidmuo Finansinio planavimo ir analizės (FP&A) vaidmuo šiandien tampa vis svarbesnis, nes tai padeda parengti svarbią verslo veiklos analizę. PP ir A vaidmuo nebėra vien valdymo ataskaitų teikimas, tačiau tam reikia daug verslo įžvalgų, kad aukščiausioji vadovybė dažnai parengtų šiuos scenarijus, kad padėtų įmonei parengti biudžetus ir prognozes.

Investicijų analitikai išsiaiškins, kokia jautri yra įmonės vertė, nes prielaidų pokyčiai sklinda per modelį, naudodami „Tikslo siekimas“ „Tikslo siekimas“. „Tikslo paieškos Excel funkcija“ (kas būtų, jei-analizė) yra būdas išspręsti norimą rezultatą keičiant prielaida, kuri ją skatina. Funkcija naudoja bandymų ir klaidų metodą, kad išspręstų problemą, įtraukdama spėjimus, kol pasieks atsakymą. Jis naudojamas jautrumo analizei atlikti „Excel“ ir duomenų lentelėse. Duomenų lentelės Duomenų lentelės naudojamos „Excel“, norint parodyti išvesties diapazoną, nurodant įvairių įvesties diapazonų. Jie dažniausiai naudojami finansiniam modeliavimui ir analizei įvertinti įvairias įmonės galimybes, atsižvelgiant į netikrumą, kas nutiks ateityje. .

Peržiūrėkite Finansų jautrumo analizės kursą, kad sužinotumėte daugiau!

Dispersijų analizė

Dispersijų analizė Variacijų analizė Dispersijų analizę galima apibendrinti kaip skirtumo tarp planinių ir faktinių skaičių analizę. Visų dispersijų suma suteikia bendrą konkretaus ataskaitinio laikotarpio perteklių ar nepakankamą rezultatą. Kiekvienam atskiram straipsniui įmonės įvertina jo palankumą palygindamos faktines išlaidas - tai faktinių rezultatų palyginimo su biudžetu procesas. Biudžeto rūšys Yra keturi įprasti biudžeto metodų tipai, kuriuos įmonės naudoja: (1) laipsniškas, (2) pagal veiklą, (3) vertės pasiūlymas ir (4) nulinis. Arba prognozuojama finansinė prognozė Finansinė prognozė yra procesas, skirtas įvertinti ar numatyti, kaip verslas veiks ateityje. Šis vadovas, kaip parengti finansinę prognozę. Tai labai svarbi veikiančios įmonės vidaus planavimo ir biudžeto sudarymo proceso dalis, ypač specialistams, dirbantiems apskaitos ir finansų skyriuose.

Procesas paprastai apima išsiaiškinimą, ar dispersija buvo palanki, ar nepalanki, ir tada ją suskirstant, siekiant nustatyti, kokia buvo jo priežastis. Pavyzdžiui, įmonės biudžetas siekė 2,5 mln. USD, o faktiniai rezultatai siekė 2,6 mln. Tai lemia palankų 0,1 mln. USD skirtumą, kurį lėmė didesnės nei tikėtasi apimtys (priešingai nei aukštesnės kainos).

Sužinokite daugiau apie Finansų biudžeto sudarymo ir prognozavimo kursus.

Geriausia finansinės analizės praktika

Visi aukščiau išvardyti metodai paprastai atliekami „Excel“ programoje, naudojant daugybę formulių, funkcijų ir sparčiųjų klavišų. Spartieji klavišai „Excel“ nuorodų vadovas - visi svarbiausi „Excel“ spartieji klavišai, kad sutaupytumėte laiko ir paspartintumėte savo finansinį modeliavimą. Įvaldykite šiuos sparčiuosius klavišus, kad taptumėte. Analitikai turi būti tikri, kad, dirbdami, naudojasi geriausia patirtimi, atsižvelgiant į didžiulę vertę ir didelių duomenų rinkinių polinkį į klaidas.

Geriausia praktika apima:

- Nepaprastai sutvarkytas su duomenimis

- Visų formulių finansinio modeliavimo formulės ir skaičiavimai kuo paprastesni

- Užrašų ir komentarų pateikimas langeliuose

- Skaičiuoklių auditas ir testavimas nepalankiausiomis sąlygomis

- Keli asmenys turi apžvelgti darbą

- Pastatų atleidimo patikrinimai

- Duomenų lentelių ir diagramų / grafikų naudojimas Grafikų tipai Dešimt geriausių diagramų tipų, kuriuos turite naudoti pateikdami duomenis - pavyzdžiai, patarimai, formatavimas, kaip naudoti šiuos skirtingus grafikus efektyviam bendravimui ir pristatymams. Norėdami pateikti duomenis, atsisiųskite „Excel“ šabloną su juostine diagrama, linijine diagrama, skrituline diagrama, histograma, kriokliu, taškine diagrama, kombinuotu grafiku (juosta ir linija), gabaritų diagrama.

- Daryti pagrįstas, duomenimis pagrįstas prielaidas

- Ypatingas dėmesys detalėms, turint omenyje bendrą vaizdą

Finansinės analizės tipų vaizdo paaiškinimas

Žiūrėkite šį trumpą vaizdo įrašą, kad greitai suprastumėte dvylika skirtingų finansinės analizės rūšių, aprašytų šiame vadove.

Papildomi resursai

Dėkojame, kad perskaitėte šį finansų analizės rūšių finansų vadovą. Finansai yra oficialus finansinio modeliavimo ir vertinimo analitiko (FMVA) FMVA® sertifikato teikėjas. Prisijunkite prie 350 600 ir daugiau studentų, dirbančių tokiose įmonėse kaip „Amazon“, J. P. Morganas ir „Ferrari“ sertifikatas, skirtas visiems paversti pasaulinio lygio analitikais. Norėdami sužinoti daugiau ir tęsti karjerą, šie papildomi finansiniai ištekliai bus naudingi:

- Palyginama įmonės analizė Palyginama įmonės analizė Kaip atlikti palyginamą įmonės analizę. Šis vadovas žingsnis po žingsnio parodo, kaip sukurti palyginamą įmonės analizę („Comps“), apima nemokamą šabloną ir daug pavyzdžių. „Comps“ yra santykinė vertinimo metodika, kuri žiūri į panašių valstybinių bendrovių santykius ir naudoja juos kito verslo vertei nustatyti

- Finansiniai rodikliai Finansiniai rodikliai Finansiniai rodikliai kuriami naudojant skaitines vertes, paimtas iš finansinių ataskaitų, norint gauti reikšmingos informacijos apie įmonę

- Pajamų ataskaitos eilučių projektavimas Pajamų ataskaitos eilučių projektavimas Aptariame skirtingus pelno (nuostolių) ataskaitos eilutės elementų projektavimo metodus. Projektuojant pelno (nuostolių) ataskaitos eilutes pradedama nuo pardavimo pajamų, tada - nuo išlaidų

- Vertinimo metodai Vertinimo metodai Vertinant įmonę kaip tęstinę veiklą, naudojami trys pagrindiniai vertinimo metodai: DCF analizė, palyginamos įmonės ir precedentiniai sandoriai. Šie vertinimo metodai naudojami investavimo bankų, nuosavybės tyrimų, privataus kapitalo, įmonių plėtros, susijungimų ir įsigijimų, sverto išpirkimo ir finansų srityse.