Dividendų išmokėjimo koeficientas (DPR) yra akcininkams išmokėtų dividendų suma, palyginti su bendra grynųjų pajamų suma. Grynosios pajamos Grynosios pajamos yra pagrindinis eilutė ne tik pelno (nuostolių) ataskaitoje, bet ir visose trijose pagrindinėse finansinėse ataskaitose. Nors jis gaunamas pelno (nuostolių) ataskaitoje, grynasis pelnas taip pat naudojamas balanse ir pinigų srautų ataskaitoje. įmonė generuoja. Kitaip tariant, dividendų išmokėjimo koeficientas rodo grynųjų pajamų, paskirstytų akcininkams, procentą. Akcininkų nuosavybės vertybiniai popieriai Akcininkų nuosavybės vertybiniai popieriai (dar vadinami akcininkų nuosavybe) yra įmonės balanso sąskaita, kurią sudaro akcinis kapitalas ir nepaskirstytasis pelnas. Tai taip pat rodo likutinę turto vertę atėmus įsipareigojimus. Pertvarkydami pradinę apskaitos lygtį, gauname akcininkų nuosavybę = turtą - įsipareigojimus dividendų pavidalu.

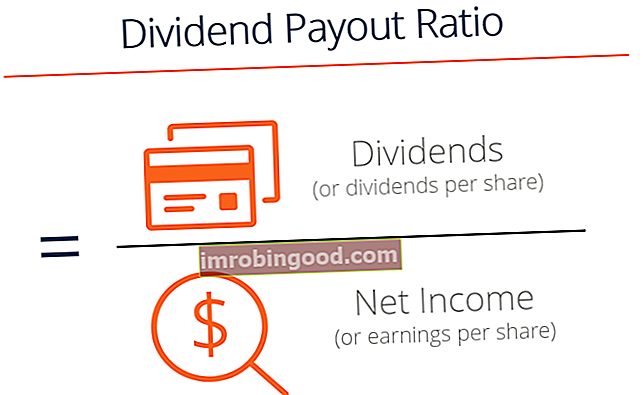

Dividendų išmokėjimo koeficiento formulė

Yra keletas DPR apskaičiavimo formulių:

1. DPR = bendri dividendai / grynosios pajamos

2. DPR = 1 - išlaikymo santykis (išlaikymo koeficientas, kuriuo nustatoma grynųjų pajamų procentinė dalis, kurią įmonė laiko nepaskirstytuoju pelnu, yra priešingas arba atvirkštinis dividendų išmokėjimo koeficientui)

3. DPR = dividendai vienai akcijai / pelnas vienai akcijai

Dividendų išmokėjimo koeficiento pavyzdys

A bendrovė pranešė, kad grynosios pajamos už metus buvo 20 000 USD. Tuo pačiu laikotarpiu bendrovė A paskelbė ir išleido akcininkams 5000 USD dividendų. DPR apskaičiuojamas taip:

DPR = 5 000 USD / 20 000 USD = 25%

Todėl 25% dividendų išmokėjimo koeficientas rodo, kad A bendrovė akcininkams moka 25% grynųjų pajamų. Likusieji 75% grynųjų pajamų, kuriuos įmonė pasiliek augimui, vadinami nepaskirstytuoju pelnu Nepaskirstytasis pelnas Nepaskirstytojo pelno formulė atspindi visas sukauptas grynąsias pajamas, išskaitytas iš visų akcininkams išmokėtų dividendų. Nepaskirstytasis pelnas yra balanso nuosavo kapitalo dalis ir atspindi verslo pelno dalį, kuri nėra paskirstoma kaip dividendai akcininkams, o yra rezervuojama reinvestuoti.

Atsisiųskite nemokamą šabloną

Įveskite savo vardą ir el. Pašto adresą žemiau esančioje formoje ir atsisiųskite nemokamą šabloną dabar!

Dividendų išmokėjimo koeficiento aiškinimas

Dividendų išmokėjimo koeficientas padeda investuotojams nustatyti, kurios įmonės geriausiai atitinka jų investavimo tikslus. Kai akcininkai investuoja į įmonę, jų investicijų grąža gaunama iš dviejų šaltinių: dividendai ir kapitalo prieaugis Kapitalo prieaugio pajamingumas Kapitalo prieaugio pajamingumas (CGY) yra investicijos ar vertybinio popieriaus kainos padidėjimas procentais. Kadangi apskaičiuojant kapitalo prieaugio pajamas laikui bėgant yra taikoma vertybinių popierių rinkos kaina, jį galima naudoti analizuojant vertybinių popierių rinkos kainos svyravimą. Žr. Skaičiavimą ir pavyzdį. Du grąžos šaltiniai yra susiję taip:

- Adidelis DPR reiškia, kad įmonė reinvestuoja mažiau pinigų atgal į savo verslą, tuo tarpu išmokėdama palyginti didesnę dalį savo pajamų dividendų forma. Tokios įmonės paprastai pritraukia pajamas gaunančius investuotojus, kurie teikia pirmenybę pastovaus pajamų srauto užtikrinimui, o ne dideliam akcijų kainos augimo potencialui.

- Mažas DPR reiškia, kad įmonė reinvestuoja daugiau pinigų savo verslo plėtrai. Investuodama į verslo augimą, įmonė ateityje greičiausiai galės padidinti investuotojų kapitalo prieaugį. Todėl šio tipo įmonės yra linkusios pritraukti augančius investuotojus, kurie labiau domisi potencialiu pelnu iš reikšmingo akcijų kainos kilimo ir mažiau domisi dividendų pajamomis.

Dividendų išmokėjimo koeficientas nėra skirtas įvertinti, ar įmonė yra „gera“ ar „bloga“ investicija. Veikiau jis naudojamas padėti investuotojams nustatyti, kokio tipo pajamas - dividendų pajamas ir kapitalo prieaugį - įmonė labiau linkusi pasiūlyti investuotojui. Žvelgiant į istorinę įmonės DPR, investuotojai padeda nustatyti, ar tikėtina įmonės investicijų grąža gerai atitinka investuotojo portfelį, rizikos toleranciją ir investavimo tikslus. Pavyzdžiui, pažvelgę į dividendų išmokėjimo koeficientus, galite padėti augantiems investuotojams arba vertinti investuotojus nustatyti įmones, kurios gali būti tinkamos jų bendrai investavimo strategijai.

DPR taip pat gali būti naudojamas įmonės brandos lygiui įvertinti:

- Jaunesnės, sparčiau augančios įmonės dažniau praneša apie a mažas DPR kadangi jie reinvestuoja didžiąją dalį savo pajamų Grynosios pajamos Grynosios pajamos yra pagrindinis eilutė ne tik pelno (nuostolių) ataskaitoje, bet ir visose trijose pagrindinėse finansinėse ataskaitose. Nors jis gaunamas pelno (nuostolių) ataskaitoje, grynasis pelnas taip pat naudojamas balanse ir pinigų srautų ataskaitoje. plėtrai ir ateities augimui.

- Labiau tikėtina, kad brandesnės, įsitvirtinusios įmonės, kurių augimo tempas yra pastovus, bet greičiausiai lėtesnis, yra santykinai didelis DPR nes jie nejaučia poreikio skirti didelę savo uždarbio dalį verslo plėtrai. „Blue chip“ akcijų, tokių kaip „Coca-Cola“ ar „General Motors“, dividendų išmokėjimo koeficientai dažnai būna santykinai didesni.

Atminkite, kad vidutiniai DPR gali būti labai skirtingi. Daugelis aukštųjų technologijų pramonės šakų dividendų forma paprastai skirsto mažai grąžos, be to, tuo tarpu komunalinių paslaugų įmonės didžiąją dalį savo uždarbio paskirsto dividendais. Nekilnojamojo turto investiciniai fondai (REIT) pagal įstatymą privalo išmokėti labai didelę savo uždarbio dalį kaip dividendus investuotojams.

Pagrindiniai išsinešimai

Apibendrinant, čia yra pagrindiniai dalykai, kuriuos turite žinoti apie DPR:

- Dividendų išmokėjimo koeficientas yra investuotojams išmokėtų dividendų suma, proporcinga įmonės grynosioms pajamoms.

- Nėra optimalaus dividendų išmokėjimo koeficiento, nes įmonės DPR labai priklauso nuo pramonės, kurioje jie veikia, jų verslo pobūdžio ir įmonės brandos bei verslo plano.

- Sparčiai augančios įmonės paprastai praneša apie santykinai mažesnį dividendų išmokėjimo koeficientą, nes pajamos yra labai reinvestuojamos į bendrovę, kad būtų užtikrintas tolesnis augimas ir plėtra.

- Lėtiau augančios, labiau subrendusios įmonės, kurios turi palyginti mažiau galimybių išplėsti savo rinkos dalį dėl didelių kapitalo išlaidų, paprastai nurodo didesnį dividendų išmokėjimo koeficientą.

- Investuotojai, orientuoti į pajamas, paprastai renkasi įmones, į kurias investuoti, siekia didelių dividendų išmokėjimo koeficientų.

Susiję skaitymai

Finansai siūlo finansinio modeliavimo ir vertinimo analitikui (FMVA) ™ FMVA® atestaciją. Prisijunkite prie 350 600 ir daugiau studentų, dirbančių tokiose įmonėse kaip „Amazon“, J. P. Morganas ir „Ferrari“ sertifikavimo programa tiems, kurie nori pakelti savo karjerą į kitą lygį. Norint toliau mokytis ir tobulėti karjeroje, bus naudingi šie finansų ištekliai:

- Kainos pelno santykis Kainos pelno santykis Kainos pelno koeficientas (P / E santykis) yra santykis tarp bendrovės akcijų kainos ir pelno vienai akcijai. Tai leidžia investuotojams geriau suvokti įmonės vertę. P / E rodo rinkos lūkesčius ir yra kaina, kurią turite mokėti už dabartinio (arba būsimo) uždarbio vienetą

- Dividendai ir akcijų supirkimas / atpirkimas Dividendai ir akcijų supirkimas / atpirkimas Akcininkai investuoja į viešai prekiaujamas bendroves siekdami padidinti kapitalą ir gauti pajamų. Yra du pagrindiniai būdai, kuriais įmonė grąžina pelną savo akcininkams - piniginiai dividendai ir akcijų supirkimas. Strateginio sprendimo dėl dividendų ir akcijų supirkimo priežastys kiekvienoje įmonėje skiriasi

- Dividendai vienai akcijai Dividendai vienai akcijai (DPS) Dividendai vienai akcijai (DPS) yra bendra dividendų suma, priskiriama kiekvienai atskirai bendrovės akcijai. Skaičiuojant dividendus vienai akcijai

- Nekilnojamojo turto investiciniai fondai (REIT) Investiciniai į nekilnojamąjį turtą (REIT) Investiciniai į nekilnojamąjį turtą (REIT) yra investicinis fondas arba vertybinis popierius, investuojantis į pajamas kuriantį nekilnojamąjį turtą. Fondą valdo akcininkų bendrovė, kuri įneša pinigų investuodama į komercinius objektus, tokius kaip biurų ir daugiabučiai namai, sandėliai, ligoninės, prekybos centrai, studentų būstai, viešbučiai