Veiklos sąnaudų variklis reiškia veiksmus, kurie sukelia kintamas išlaidas. Kintamosios išlaidos Kintamosios išlaidos yra išlaidos, kurios skiriasi proporcingai verslo gaminamų prekių ar paslaugų kiekiui. Kitaip tariant, tai yra išlaidos, kurias verslas gali didinti ar mažinti. Todėl nustatant, koks produktas / paslauga sukelia tam tikras išlaidas, verslas gali tapti pelningesnis, nes geriau supranta konkrečią veiklą, kuri lemia jų išlaidas.

Veiklos sąnaudų veiksniai apima tokius dalykus kaip darbo valandos, darbo valandos ir klientų kontaktai. Jie naudojami pagal veiklą pagrįstame išlaidų apskaičiavime (ABC) - vadybinės apskaitos segmente.

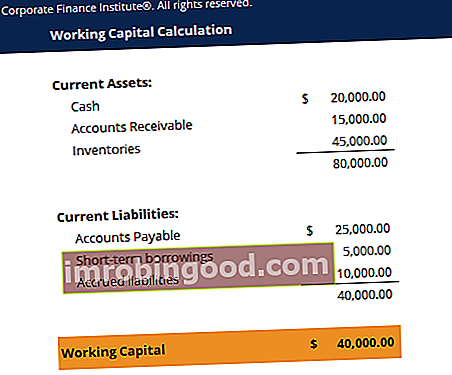

Santrauka

- Veiklos sąnaudų veiksniai yra veiksmai, dėl kurių išlaidos padidėja arba sumažėja.

- Veiklos sąnaudų veiksniai naudojami apskaitoje pagal veiklą (ABC).

- Tinkamai paskirstyti sąnaudų veiksnius yra svarbu tiksliai nustatant prekės ar paslaugos gamybos sąnaudas, taip pat atliekant finansines prognozes.

Kaip veikia išlaidos, susijusios su vairuotojais

Veiklos sąnaudų veiksniai yra specifinė veikla, sukelianti kintamas išlaidas. Vienos kintamos išlaidos gali apimti daugiau nei vieną veiklos sąnaudų veiksnį. Pvz., Mašinos valandos ir darbo valandos gali būti veiklos sąnaudų veiksniai gaminant produktą.

Visas kintamąsias išlaidas gali suskirstyti ir į jas atsižvelgti vienas ar keli veiklos sąnaudų veiksniai, kuriems įtakos gali turėti ir keli veiksniai. Pavyzdžiui, jei minimalus darbo užmokestis Nacionalinis vidutinio darbo užmokesčio indeksas (NAWI), Nacionalinis vidutinio darbo užmokesčio indeksas (NAWI) yra etalonas, naudojamas kaip infliacijos metrika - stebint Amerikos darbuotojų atlyginimų augimą. Padidėja socialinė apsauga, todėl gali padidėti ir produkto gamybos išlaidos.

Veiklos išlaidų veiksnių pavyzdžiai

- Tiesioginės darbo valandos

- Reikalingos mašinos sąrankos

- Klientų kontaktų skaičius

- Klientų pakeitimų užsakymų skaičius

Kas yra veikla pagrįstas sąnaudų apskaičiavimas (ABC)?

Veiklos principu pagrįstas sąnaudų apskaičiavimas (ABC) yra sąnaudų apskaičiavimo metodas, kai netiesioginės išlaidos priskiriamos produktams ir paslaugoms. Produktai ir paslaugos. Produktas yra materialus daiktas, pateikiamas rinkai įsigyti, atkreipti dėmesį ar vartoti, o paslauga yra nematerialus daiktas. kuris kyla iš. Tai daroma žiūrint, kurie produktai reikalauja ypatingų išlaidų. Pavyzdžiui, pagal ABC gamybos įmonė gali nuspręsti paskirstyti nuomos išlaidas kiekvienam produktui, atsižvelgdama į vietos, kurią mašinos naudoja tam konkrečiam produktui gaminti, kiekį. Netinkamas išlaidų paskirstymas gali turėti didelį poveikį sprendimų priėmimui.

Įsivaizduokite, kad anksčiau minėta gamykla gamino du gaminius, kurių kaina ir pardavimo apimtis buvo vienodi. Tiesioginės A ir B punktų išlaidos yra atitinkamai 1 000 USD per mėnesį ir 500 USD per mėnesį. Tačiau A prekė sunaudojo 10% gamybos vietos, o B prekė - 90%. Jei nuoma yra 1 000 USD per mėnesį, visa B elementui paskirta nuomos kaina būtų 900 USD (ir 100 USD - A prekei).

Todėl bendros A prekės gamybos išlaidos yra 1100 USD, o bendros B prekės gamybos išlaidos yra 1400 USD. Nors aukščiau pateiktas yra labai supaprastintas pavyzdys, palyginti su realia situacija, tai rodo netiesioginių išlaidų paskirstymo svarbą siekiant gauti tikslesnį įmonės finansinį vaizdą.

Veiklos sąnaudų veiksnių svarba

Pažvelgus į veiklos sąnaudų veiksnius, vadovybė gali geriau suprasti įmonės išlaidas. Apibūdindamos tikslų įvairių išlaidų šaltinį, įmonės gali padėti sumažinti arba pašalinti nereikalingas išlaidas. Tinkamai nepriskyrus sąnaudų veiksnių, gali būti netikslinga palyginti skirtingų produktų ir paslaugų sąnaudas.

Veiklos sąnaudų veiksniai taip pat yra svarbūs apskaičiuojant išlaidas. Pavyzdžiui, jei vadovybė gauna tam tikro vienetų skaičiaus pardavimo užsakymą, ji gali tiksliai nustatyti, kiek kainuos įvykdyti tą užsakymą.

Išlaidų tvarkyklių pasirinkimas

Nėra apskaitos standartų, kaip paskirstyti veiklos sąnaudų veiksnius. Jie naudojami tik kaip priemonė, padedanti valdymui suprasti, kuri veikla lemia tam tikras išlaidas ir tikrąsias tam tikrų produktų ar paslaugų gamybos išlaidas. Ypač vertinant didesnes ir sudėtingesnes įmones, sąnaudų veiksniai visada bus apskaičiuoti.

Buhalterių apskaitos atlyginimų vadovas Šiame apskaitos atlyginimų vadove pateikiame vidutinių taškų kompensacijos dydžius tiems, kurie dirba tiek valstybinėje, tiek privačioje apskaitoje. Buhalteriai yra atsakingi už finansinių ataskaitų patikrinimą, siekiant užtikrinti tikslumą ir galiojančių įstatymų ir kitų teisės aktų laikymąsi, tvarkyti su mokesčiais susijusias užduotis, pvz., Apskaičiuoti, kas apskaičiuoja išlaidų veiksnius, turi gerai žinoti, kas yra tam tikros prekės ar paslaugos gamyba. Tada jie nustato tam tikros veiklos įtaką to produkto gamybai.

Praktinis pavyzdys

Įsivaizduokite, kad „McDonald‘s“ turi išvalyti ledų aparatą po kiekvieno parduodamo 200 ledų kūgelio. Šiuo atveju sąnaudų veiksnys būtų pagamintų ledų kūgelių skaičius. Mašinos valymo kaina yra 50 USD.

Todėl už kiekvieną pagamintą kūgį gaunama 25 centų (50 USD / 200 kūgių) išlaidų, skirtų ledų kūgiams. Veiklos sąnaudų veiksnys būtų naudojamas kartu su kitais nustatant „McDonald‘s“ kūgiams tenkančią maržą.

Daugiau išteklių

Finansai yra oficialus sertifikuoto bankų ir kreditų analitiko (CBCA) ™ CBCA ™ sertifikavimo teikėjas. Sertifikuoto bankų ir kreditų analitiko (CBCA) ™ akreditacija yra pasaulinis kredito analitikų standartas, apimantis finansus, apskaitą, kredito analizę, pinigų srautų analizę sandoros modeliavimas, paskolos grąžinimas ir kt. sertifikavimo programa, skirta visiems paversti pasaulinio lygio finansų analitikais. Norėdami padėti jums tapti pasaulinės klasės finansų analitiku ir išnaudoti savo karjerą pagal visas galimybes, šie papildomi ištekliai bus labai naudingi:

- Veiklos principu pagrįstų sąnaudų skaičiuoklė Veiklos principu pagrįstų išlaidų skaičiuoklė Ši veikla pagrįstų sąnaudų skaičiuoklės šablonas yra puikus įrankis suskirstyti pridėtines išlaidas vykdant veiklą pagal sąnaudas.

- Pagamintų prekių savikaina (COGM) Pagamintų prekių savikaina (COGM) Pagamintų prekių savikaina, dar vadinama COGM, yra vadybinėje apskaitoje vartojamas terminas, nurodantis tvarkaraštį ar ataskaitą, kurioje nurodomos visos įmonės gamybos išlaidos konkretų laiko tarpą.

- Fiksuotos ir kintamos sąnaudos Fiksuotas ir kintamas sąnaudas galima klasifikuoti keliais būdais, atsižvelgiant į jų pobūdį. Vienas iš populiariausių metodų yra klasifikavimas pagal pastovias ir kintamas sąnaudas. Pastoviosios išlaidos nesikeičia didėjant / mažėjant gamybos apimties vienetams, o kintamosios išlaidos priklauso tik nuo to

- Tikslinės sąnaudos Tikslinės sąnaudos Tikslinės sąnaudos yra ne tik sąnaudų apskaičiavimo metodas, bet ir valdymo metodas, kai kainos nustatomos pagal rinkos sąlygas, atsižvelgiant į keletą veiksnių, tokių kaip vienarūšiai produktai, konkurencijos lygis, nėra / mažos keitimo išlaidos iki galo klientas