Paprasčiau tariant, grynasis apyvartinis kapitalas (NWC) yra skirtumas tarp įmonės trumpalaikio turto Trumpalaikis turtas Trumpalaikis turtas yra visas turtas, kurį galima pagrįstai paversti grynaisiais per vienerius metus. Jie paprastai naudojami įmonės likvidumui įvertinti. Trumpalaikiai įsipareigojimai Trumpalaikiai įsipareigojimai yra verslo subjekto finansiniai įsipareigojimai, kuriuos reikia sumokėti per metus. Įmonė juos parodo balanse. Įsipareigojimas atsiranda tada, kai įmonei yra įvykdytas sandoris, dėl kurio ateityje tikimasi išleisti grynuosius pinigus ar kitus ekonominius išteklius. balanse Balansas Balansas yra viena iš trijų pagrindinių finansinių ataskaitų. Šios ataskaitos yra svarbiausios tiek finansiniam modeliavimui, tiek apskaitai. Balanse parodomas visas įmonės turtas ir tai, kaip šis turtas finansuojamas skolomis ar nuosavu kapitalu. Turtas = Įsipareigojimai + Nuosavas kapitalas. Tai yra įmonės likvidumo ir jos galimybių vykdyti trumpalaikius įsipareigojimus, taip pat verslo fondo operacijas, matas. Idealiausia yra turėti trumpalaikį turtą daugiau nei trumpalaikius įsipareigojimus, taigi turėti teigiamą grynąjį apyvartinio kapitalo balansą.

Skirtingi NWC apskaičiavimo būdai gali būti Neįtraukti - grynieji pinigai ir skola (tik dabartinė dalis), arba tik įtraukti gautinos sumos, atsargos ir mokėtinos sumos.

Vaizdas: Finansų finansinės analizės pagrindų kursas.

Grynojo apyvartinio kapitalo formulė

Yra keli skirtingi grynojo apyvartinio kapitalo skaičiavimo metodai, atsižvelgiant į tai, ko nori analitikas įtraukti arba Neįtraukti nuo vertės.

Formulė:

Grynasis apyvartinis kapitalas = trumpalaikis turtas - trumpalaikiai įsipareigojimai

arba

Formulė:

Grynasis apyvartinis kapitalas = trumpalaikis turtas (atėmus grynuosius pinigus) - trumpalaikiai įsipareigojimai (atėmus skolą)

arba

NWC = gautinos sumos + atsargos - mokėtinos sumos

Pirmoji pirmiau pateikta formulė yra plačiausia (nes ji apima visas sąskaitas), antroji formulė yra siauresnė, o paskutinė formulė yra siauriausia (nes ji apima tik tris sąskaitas). Sužinokite daugiau apie finansų finansų analitikų mokymo programą „FMVA® Certification“. Prisijunkite prie 350 600 ir daugiau studentų, dirbančių tokiose įmonėse kaip „Amazon“, J. P. Morganas ir „Ferrari“.

Atsisiųskite nemokamą šabloną

Įveskite savo vardą ir el. Pašto adresą žemiau esančioje formoje ir atsisiųskite nemokamą šabloną dabar!

Grynojo apyvartinio kapitalo grafiko nustatymas

Toliau pateikiami veiksmai, kuriuos atliks analitikas, norėdamas prognozuoti NWC, naudodamas „Excel“ tvarkaraštį.

1 žingsnis

Pačiame apyvartinio kapitalo grafiko viršuje pamatiniai pardavimai ir parduotų prekių sąnaudos iš pelno (nuostolių) ataskaitos Pajamų ataskaita Pajamų ataskaita yra viena pagrindinių įmonės finansinių ataskaitų, rodanti jų pelną ir nuostolius per tam tikrą laikotarpį. Pelnas arba nuostolis nustatomas imant visas pajamas ir atėmus visas išlaidas tiek iš pagrindinės, tiek dėl ne pagrindinės veiklos. Ši ataskaita yra viena iš trijų ataskaitų, naudojamų tiek įmonių finansuose (įskaitant finansinį modeliavimą), tiek apskaitoje. visais atitinkamais laikotarpiais. Jie bus naudojami vėliau apskaičiuojant tvarkykles, kad būtų galima prognozuoti apyvartinio kapitalo sąskaitas.

2 žingsnis

Pardavimo pajamos Pardavimo pajamos yra pajamos, kurias įmonė gauna iš savo prekių pardavimo ar paslaugų teikimo. Apskaitoje terminai „pardavimas“ ir „pajamos“ gali būti vartojami ir dažnai vartojami kaip sinonimai, reiškiantys tą patį. Pajamos nebūtinai reiškia gautus grynuosius pinigus. ir parduotų prekių kaina Apskaita Mūsų apskaitos vadovai ir šaltiniai yra savarankiško mokymosi vadovai, norint išmokti apskaitos ir finansų savo tempu. Naršykite šimtus vadovų ir šaltinių. , sudaryti atitinkamas balanso sąskaitas. Trumpąjį turtą ir trumpalaikius įsipareigojimus atskirkite į dvi dalis. Nepamirškite neįtraukti grynųjų į trumpalaikį turtą ir neįtraukti visų einamųjų skolų dalių iš trumpalaikių įsipareigojimų. Kad būtų aiškiau ir nuosekliau, išdėstykite sąskaitas tokia tvarka, kokia ji yra balanse.

3 žingsnis

Sukurkite tarpinių sumų visam trumpalaikiam trumpalaikiam turtui ir trumpalaikiams įsipareigojimams, nesusijusiems su skolomis. Trumpalaikiai įsipareigojimai Trumpalaikiai įsipareigojimai yra verslo subjekto finansiniai įsipareigojimai, kuriuos reikia sumokėti per metus. Įmonė juos parodo balanse. Įsipareigojimas atsiranda tada, kai įmonei yra įvykdytas sandoris, dėl kurio ateityje tikimasi išleisti grynuosius pinigus ar kitus ekonominius išteklius. . Atimkite pastarąjį iš pirmojo, kad susidarytumėte galutinę grynojo apyvartinio kapitalo sumą. Jei šie dalykai bus vertingi, sukurkite kitą eilutę, kad apskaičiuotumėte grynojo apyvartinio kapitalo padidėjimą ar sumažėjimą einamuoju laikotarpiu nuo ankstesnio laikotarpio.

4 žingsnis

Pateikite tvarkaraštį su istoriniais duomenimis, nurodydami atitinkamus balanso duomenis Balansas Balansas yra viena iš trijų pagrindinių finansinių ataskaitų. Šios ataskaitos yra svarbiausios tiek finansiniam modeliavimui, tiek apskaitai. Balanse parodomas visas įmonės turtas ir tai, kaip šis turtas finansuojamas skolomis ar nuosavu kapitalu. Turtas = Įsipareigojimai + Nuosavas kapitalas arba į grynojo apyvartinio kapitalo grafiką įrašant sunkiai užkoduotus duomenis. Jei buvo sudarytas balansas, kuriame numatyti būsimi prognozuojami laikotarpiai, grafike taip pat nurodykite prognozių duomenis, remdamiesi balansu.

5 žingsnis

Jei einamųjų sąskaitų būsimų laikotarpių nėra, sukurkite skyrių, kuriame apibūdinkite pagrindinio turto veiksnius ir prielaidas. Norėdami apskaičiuoti ateities laikotarpių tvarkykles ir prielaidas, naudokite istorinius duomenis. Toliau pateiktoje lentelėje rasite įprastus tvarkykles, naudojamas apskaičiuojant konkrečius eilučių elementus. Galiausiai naudokite paruoštus tvarkykles ir prielaidas, kad apskaičiuotumėte būsimas eilučių vertes.

Grynojo apyvartinio kapitalo vaizdo paaiškinimas

Žemiau pateikiamas trumpas vaizdo įrašas, paaiškinantis, kaip verslo pagrindinė veikla veikia apyvartinio kapitalo sąskaitas, kurios vėliau naudojamos nustatant įmonės NWC.

Bendrosios tvarkyklės, naudojamos grynojo apyvartinio kapitalo sąskaitoms

Žemiau pateikiamas prielaidų, kurios naudojamos finansiniame modelyje, sąrašas Finansinių modelių tipai Dažniausiai pasitaikantys finansinių modelių tipai: 3 ataskaitų modelis, DCF modelis, įsigijimų ir įsigijimų modelis, LBO modelis, biudžeto modelis. Atraskite 10 populiariausių NWC prognozavimo tipų:

- Gautinų sumų apskaita Mūsų apskaitos vadovai ir šaltiniai yra savarankiško mokymosi vadovai, norint išmokti apskaitos ir finansų savo tempu. Naršykite šimtus vadovų ir šaltinių. : Gautinų sumų dienos

- Atsargų atsargų atsargos yra balanse rasta trumpalaikio turto sąskaita, susidedanti iš visų įmonės sukauptų žaliavų, nebaigtų gaminių ir gatavų prekių. Jis dažnai laikomas nelikvidiausiu iš viso trumpalaikio turto, taigi, apskaičiuojant greitąjį koeficientą, jis neįtraukiamas į skaitiklį. : Inventoriaus dienos

- Kitas trumpalaikis turtas: pardavimo procentas, augimo procentas, fiksuota suma arba didėjanti suma

- Mokėtinos sumos: mokėtinos dienos

- Kiti trumpalaikiai įsipareigojimai: Pardavimų procentas, augimo procentas, fiksuota suma, didėjanti suma

Gautinos sumos Gautinos sumos Gautinos sumos (AR) reiškia verslo kreditų pardavimą, kurio dar nėra visiškai apmokėję jos klientai - trumpalaikis turtas balanse. Bendrovės leidžia savo klientams mokėti per protingą, ilgesnį laiką, su sąlyga, kad bus susitarta dėl sąlygų. dienos, atsargų dienos ir mokėtinos dienos skaičiuojamos pagal parduotų prekių pardavimą ar kainą. Jei pardavimas ar COGS nepasiekiami, metrikos „dienos“ apskaičiuoti negalima. Tokiu atveju gali būti lengviau apskaičiuoti gautinas sumas, atsargas ir mokėtinas sumas, analizuojant praeities tendencijas ir įvertinant būsimą vertę.

Grynojo apyvartinio kapitalo naudojimas finansiniame modeliavime

Grynojo apyvartinio kapitalo pokyčiai daro įtaką pinigų srautams finansiniame modeliavime. Kas yra finansinis modeliavimas Finansinis modeliavimas atliekamas „Excel“, siekiant prognozuoti įmonės finansinę veiklą. Apžvalga, kas yra finansinis modeliavimas, kaip ir kodėl sukurti modelį. .

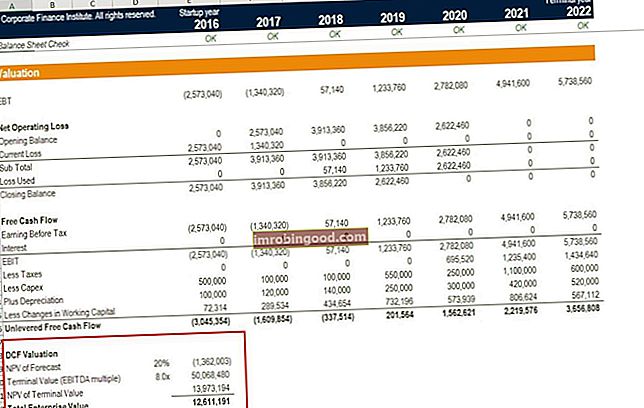

Atidžiai pažvelkite į žemiau esančio modelio vaizdą ir pamatysite eilutę su pavadinimu „Mažiau apyvartinio kapitalo pokyčių“ - čia gautinų sumų, atsargų ir mokėtinų sumų padidėjimo / sumažėjimo įtaka daro įtaką neperspektyviam laisvam pinigų srautui „Unlevered Free“. Grynųjų pinigų srautas Nepraleistas laisvas pinigų srautas yra teorinis verslo pinigų srautų skaičius, darant prielaidą, kad įmonė neturi skolų ir neturi palūkanų išlaidų. firmos.

Suprasti grynojo apyvartinio kapitalo pokyčių poveikį yra labai svarbu atliekant finansinį modeliavimą ir įvertinant įmones. Vertinimo metodai Vertinant įmonę kaip tęstinę veiklą, naudojami trys pagrindiniai vertinimo metodai: DCF analizė, palyginamos įmonės ir precedentiniai sandoriai. Šie vertinimo metodai yra naudojami investicinės bankininkystės, nuosavybės tyrimų, privataus kapitalo, įmonių plėtros, susijungimų ir įsigijimų, sverto išpirkimo ir finansų srityse. Norėdami sužinoti daugiau, apsilankykite Finansų finansinio modeliavimo kursuose dabar!

Papildomi resursai

Dėkojame, kad perskaitėte šį grynojo apyvartinio kapitalo finansų vadovą. Finansai yra oficialus FMVA finansinio modeliavimo sertifikato teikėjas. FMVA® sertifikatas Prisijunkite prie 350 600 ir daugiau studentų, dirbančių tokiose įmonėse kaip „Amazon“, „J. P. Morgan“ ir „Ferrari“, skirtų paversti visus pasaulinio lygio finansų analitikais. Norėdami paankstinti savo, kaip analitiko, karjerą, skaitykite daugiau apie kitus elementus, kurie užpildo finansines ataskaitas:

- Pagrindinės ataskaitos Trys finansinės ataskaitos Trys finansinės ataskaitos yra pelno (nuostolių) ataskaita, balansas ir pinigų srautų ataskaita. Šie trys pagrindiniai teiginiai yra sudėtingi

- Pajamų ataskaita Pajamų ataskaita Pajamų ataskaita yra viena iš pagrindinių įmonės finansinių ataskaitų, rodanti jų pelną ir nuostolius per tam tikrą laikotarpį. Pelnas arba nuostolis nustatomas imant visas pajamas ir atėmus visas išlaidas tiek iš pagrindinės, tiek dėl ne pagrindinės veiklos. Ši ataskaita yra viena iš trijų ataskaitų, naudojamų tiek įmonių finansuose (įskaitant finansinį modeliavimą), tiek apskaitoje.

- Pinigų srautų ataskaita Pinigų srautų ataskaita Pinigų srautų ataskaitoje (oficialiai vadinamoje pinigų srautų ataskaitoje) pateikiama informacija apie tai, kiek įmonė uždirbo ir panaudojo pinigų per tam tikrą laikotarpį. Ją sudaro 3 skyriai: grynieji pinigai iš operacijų, grynieji pinigai iš investicijų ir pinigai iš finansavimo.

- Finansinio modeliavimo vadovas Nemokamas finansinio modeliavimo vadovas Šiame finansinio modeliavimo vadove pateikiami „Excel“ patarimai ir geriausia prielaidų, tvarkyklių, prognozavimo, trijų teiginių susiejimo, DCF analizės ir kt. Praktika.