Grynasis pelnas (taip pat žinomas kaip „Pelno marža“ arba „Gryno pelno maržos koeficientas“) yra finansinis rodiklis. Finansiniai rodikliai Finansiniai rodikliai kuriami naudojant skaitines vertes, paimtas iš finansinių ataskaitų, siekiant gauti reikšmingos informacijos apie įmonę, naudojamą apskaičiuojant procento pelno, kurį įmonė gauna iš visų savo pajamų. Jis matuoja grynojo pelno, kurį įmonė gauna už gautą pajamų dolerį, sumą. Grynosios pelno marža yra lygi grynajam pelnui (dar vadinamam grynosiomis pajamomis). Grynosios pajamos Grynosios pajamos yra pagrindinis eilutė ne tik pelno (nuostolių) ataskaitoje, bet ir visose trijose pagrindinėse finansinėse ataskaitose. Nors jis gaunamas pelno (nuostolių) ataskaitoje, grynasis pelnas taip pat naudojamas balanse ir pinigų srautų ataskaitoje. padalinta iš visų pajamų Pardavimų pajamos Pardavimo pajamos yra pajamos, kurias įmonė gauna iš savo prekių pardavimo ar paslaugų teikimo. Apskaitoje terminai „pardavimas“ ir „pajamos“ gali būti vartojami ir dažnai vartojami kaip sinonimai, reiškiantys tą patį. Pajamos nebūtinai reiškia gautus grynuosius pinigus. , išreikštas procentais.

Tipiškas įmonės pelno maržos koeficientas gali būti skirtingas, priklausomai nuo to, kurioje pramonės įmonėje jis dirba. Kaip finansų analitikas Kaip tapti finansų analitiku, kaip tapti finansų analitiku. Vadovaukitės Finansų vadovu, kur pateikiama informacija apie tinklų kūrimą, atnaujinimą, interviu, finansinio modeliavimo įgūdžius ir dar daugiau. Per daugelį metų tūkstančiams žmonių padėjome tapti finansų analitikais ir tiksliai žinoti, ko tam reikia. , tai svarbu atliekant kasdienę finansinę analizę.

Šaltinis: Finansų finansinės analizės pagrindų kursas.

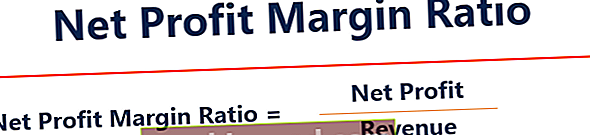

Gryno pelno maržos formulė

Grynojo pelno marža = Grynasis pelnas ⁄ Visos pajamos x 100

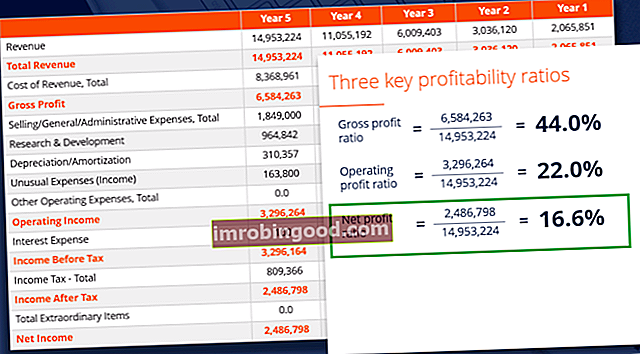

Grynasis pelnas Grynosios pajamos Grynosios pajamos yra pagrindinis eilutė ne tik pelno (nuostolių) ataskaitoje, bet ir visose trijose pagrindinėse finansinėse ataskaitose. Nors jis gaunamas pelno (nuostolių) ataskaitoje, grynasis pelnas taip pat naudojamas balanse ir pinigų srautų ataskaitoje. yra apskaičiuojamas iš visų jos pajamų atėmus visas įmonės išlaidas. Pelno maržos apskaičiavimo rezultatas yra procentas - pavyzdžiui, 10% pelno marža Pelno marža Apskaitos ir finansų srityje pelno marža yra įmonės pelno, palyginti su jos pajamomis, matas. Trys pagrindinės pelno maržos metrikos yra bendrasis pelnas (bendros pajamos atėmus parduotų prekių kainą (COGS)), veiklos pelnas (pajamos atėmus COGS ir veiklos sąnaudos) ir grynasis pelnas (pajamos atėmus visas išlaidas) reiškia, kad įmonė už kiekvieną 1 USD pajamų uždirba 0,10 USD grynojo pelno. Pajamos rodo visus įmonės pardavimus per tam tikrą laikotarpį.

1 skaičiavimo pavyzdys

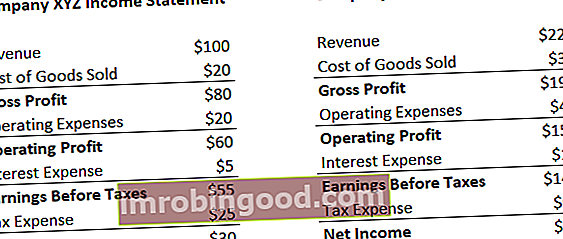

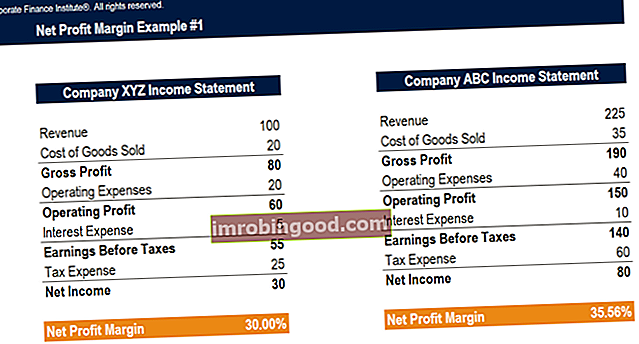

Bendrovė „XYZ“ ir „ABC“ veikia toje pačioje pramonėje. Kurios įmonės grynojo pelno marža yra didesnė?

1 žingsnis: Parašykite formulę

Gryno pelno marža = Grynasis pelnas / pajamos

2 žingsnis: Apskaičiuokite kiekvienos įmonės grynojo pelno maržą

Įmonė XYZ:

Gryno pelno marža = Grynasis pelnas / pajamos = 30 USD / 100 USD = 30%

Įmonė ABC:

Gryno pelno marža = Grynasis pelnas / pajamos = 80 USD / 225 USD = 35,56%

Įmonė ABCturi didesnę grynojo pelno maržą.

2 skaičiavimo pavyzdys

Bendrovės A ir B grynojo pelno marža yra atitinkamai 12% ir 15%. Abi bendrovės uždirbo 150 USD pajamų. Pardavimo pajamos Pardavimo pajamos yra pajamos, kurias įmonė gauna iš savo prekių pardavimo ar paslaugų teikimo. Apskaitoje terminai „pardavimas“ ir „pajamos“ gali būti vartojami ir dažnai vartojami kaip sinonimai, reiškiantys tą patį. Pajamos nebūtinai reiškia gautus grynuosius pinigus. . Kiek grynojo pelno uždirbo kiekviena įmonė?

1 žingsnis: Parašykite formulę

Gryno pelno marža = Grynasis pelnas / pajamos

Grynasis pelnas = Grynoji marža * Pajamos

2 žingsnis: Apskaičiuokite kiekvienos įmonės grynąjį pelną

A įmonė:

Grynasis pelnas = grynoji marža * pajamos = 12% * 150 USD = 18 USD

B įmonė:

Grynasis pelnas = grynoji marža * pajamos = 15% * 150 USD = 22,50 USD

3 skaičiavimo pavyzdys

A ir B įmonės uždirbo atitinkamai 83,50 USD ir 67,22 USD grynojo pelno. Abiejų bendrovių grynojo pelno marža siekia 18,22%. Kiek pajamų uždirbo kiekviena įmonė?

1 žingsnis: Parašykite formulę

Gryno pelno marža = Grynasis pelnas / pajamos

Pajamos = grynasis pelnas / grynojo pelno marža

2 žingsnis: Apskaičiuokite kiekvienos įmonės pajamas

A įmonė:

Pajamos = 83,50 USD / 18,22% = 458,29 USD

B įmonė:

Pajamos = 67,22 USD / 18,22% = 368,94 USD

Atsisiųskite nemokamą šabloną

Įveskite savo vardą ir el. Pašto adresą žemiau esančioje formoje ir atsisiųskite nemokamą šabloną dabar!

Grynojo pelno maržos vaizdo įrašo paaiškinimas

Žemiau pateikiamas „Finance's Financial Analysis Fundamentals Course“ vaizdo įrašo paaiškinimas, kaip apskaičiuojama grynojo pelno marža ir ką tai reiškia analizuojant įmonės veiklą.

Gaukite daugiau vaizdo įrašų pamokų Finansų finansų analitikų mokymo programoje „FMVA® Certification“. Prisijunkite prie 350 600 ir daugiau studentų, dirbančių tokiose įmonėse kaip „Amazon“, J. P. Morganas ir „Ferrari“.

Santykio supratimas

Gryno pelno maržos koeficientas naudojamas apibūdinti įmonės gebėjimą gauti pelną ir apsvarstyti kelis scenarijus, pavyzdžiui, išlaidų padidėjimą, kuris laikomas neveiksmingu. Jis yra plačiai naudojamas finansiniame modeliavime. Kas yra finansinis modeliavimas Finansinis modeliavimas atliekamas „Excel“, siekiant prognozuoti įmonės finansinę veiklą. Apžvalga, kas yra finansinis modeliavimas, kaip ir kodėl sukurti modelį. ir įmonės vertinimo vertinimo metodai Vertinant įmonę kaip tęstinę veiklą, naudojami trys pagrindiniai vertinimo metodai: DCF analizė, palyginamos įmonės ir precedentiniai sandoriai. Šie vertinimo metodai yra naudojami investicinės bankininkystės, nuosavybės tyrimų, privataus kapitalo, įmonių plėtros, susijungimų ir įsigijimų, sverto išpirkimo ir finansų srityse.

Grynasis pelno skirtumas yra tvirtas bendros įmonės sėkmės rodiklis ir paprastai nurodomas procentais. Tačiau nepamirškite, kad vienas skaičius įmonės ataskaitoje retai yra pakankamas bendram įmonės rezultatui nurodyti. Pajamų padidėjimas gali būti nuostolis, jei po to padidės išlaidos. Kita vertus, sumažėjus pajamoms, po to, kai griežtai kontroliuojamos išlaidos, įmonė gali gauti daugiau pelno.

Kiti įprasti finansiniai rodikliai yra EBITDA EBITDA EBITDA arba pelnas prieš palūkanas, mokesčius, nusidėvėjimą, amortizaciją yra įmonės pelnas prieš atliekant bet kurį iš šių grynųjų atskaitymų. EBITDA didžiausią dėmesį skiria verslo veiklos sprendimams, nes prieš kapitalo struktūros įtaką atsižvelgiama į verslo pelningumą iš pagrindinių operacijų. Formulė, pavyzdžiai ir bendrasis pelnas Bendrasis pelnas Bendrasis pelnas yra tiesioginis pelnas, likęs iš pardavimo pajamų atėmus parduotų prekių savikainą arba „pardavimo savikainą“. Jis naudojamas apskaičiuojant bendrąjį pelno maržą ir yra pirminis pelno skaičius, nurodytas įmonės pelno (nuostolių) ataskaitoje. Bendrasis pelnas apskaičiuojamas prieš veiklos pelną arba grynąjį pelną. .

Didelė grynojo pelno marža reiškia, kad įmonė gali efektyviai kontroliuoti savo išlaidas ir (arba) pateikti prekes ar paslaugas už kainą, kuri yra žymiai didesnė už jos išlaidas. Todėl didelis santykis gali atsirasti dėl:

- Efektyvus valdymas

- Mažos išlaidos (išlaidos)

- Tvirtos kainų strategijos

Maža grynojo pelno marža reiškia, kad įmonė naudoja neefektyvią sąnaudų struktūrą ir (arba) blogas kainų strategijas. Todėl mažas santykis gali atsirasti dėl:

- Neefektyvus valdymas

- Didelės išlaidos (išlaidos)

- Silpnos kainodaros strategijos

Investuotojai turi imti skaičius iš pelno maržos santykio kaip bendrą įmonės pelningumo rodiklį. Pelningumo rodikliai Pelningumo rodikliai yra finansinė metrika, kurią naudoja analitikai ir investuotojai, norėdami įvertinti ir įvertinti įmonės gebėjimą generuoti pajamas (pelną), palyginti su pajamomis, balansu. lapo turtą, veiklos sąnaudas ir akcininkų nuosavybę per tam tikrą laikotarpį. Jie parodo, kaip gerai įmonė panaudoja savo turtą pelnui gauti, ir prireikus inicijuoja išsamesnius pelningumo padidėjimo ar sumažėjimo priežastis.

Gryno pelno maržos koeficiento apribojimai

Skaičiuojant grynojo pelno maržos santykį, analitikai turi tapti finansų analitiku, kaip tapti finansų analitiku. Vadovaukitės Finansų vadovu, kur pateikiama informacija apie tinklų kūrimą, atnaujinimą, interviu, finansinio modeliavimo įgūdžius ir dar daugiau. Per daugelį metų tūkstančiams žmonių padėjome tapti finansų analitikais ir tiksliai žinoti, ko tam reikia. paprastai palyginkite skaičių su skirtingomis įmonėmis, kad nustatytumėte, kuris verslas veikia geriausiai.

Nors tai yra įprasta praktika, grynojo pelno maržos santykis gali skirtis tarp skirtingų pramonės šakų bendrovių. Pavyzdžiui, automobilių pramonės įmonės gali pranešti apie aukštą pelno maržos koeficientą, tačiau mažesnes pajamas, palyginti su maisto pramonės bendrove. Maisto pramonės įmonė gali parodyti mažesnį pelno maržos santykį, tačiau didesnes pajamas.

Rekomenduojama palyginti tik to paties sektoriaus įmones su panašiais verslo modeliais.

Kiti apribojimai apima galimybę neteisingai interpretuoti pelno maržos santykį ir pinigų srautų rodiklius. Maža grynojo pelno marža ne visada rodo blogai dirbančią įmonę. Didelė grynojo pelno marža nebūtinai reiškia didelius pinigų srautus. Pinigų srautas Pinigų srautas (CF) yra verslo, įstaigos ar asmens pinigų kiekio padidėjimas arba sumažėjimas. Finansuose šis terminas vartojamas apibūdinti grynųjų pinigų sumą (valiutą), kuri sukuriama arba sunaudojama per tam tikrą laikotarpį. Yra daugybė CF rūšių.

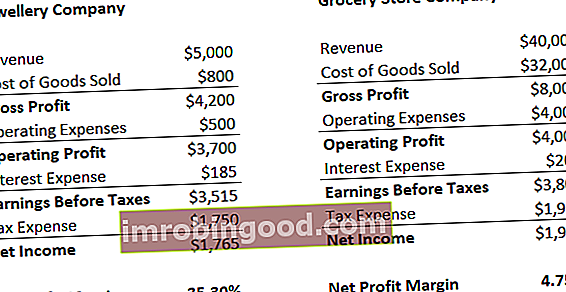

Apribojimų pavyzdys Nr. 1 - įmonių palyginimas

Juvelyrikos kompanija, parduodanti kelis brangius gaminius, gali turėti daug didesnę pelno maržą, palyginti su maisto prekių parduotuve, kurioje parduodama daug pigių produktų.

Nebūtų tikslinga palyginti šių dviejų bendrovių maržas, nes jų veikla yra visiškai kitokia.

Apribojimų pavyzdys Nr. 2 - įmonės, turinčios skolų

Jei įmonė turi didesnį finansinį svertą Finansinis svertas Finansinis svertas reiškia skolintų pinigų sumą, panaudotą turtui įsigyti, tikintis, kad pajamos iš naujo turto viršys skolinimosi išlaidas. nei kita, tada įmonė, turinti didesnį skolų finansavimą, gali turėti mažesnį grynojo pelno maržą dėl didesnių palūkanų išlaidų. Tai neigiamai veikia grynąjį pelną, sumažindama įmonės grynojo pelno maržą.

Apribojimų pavyzdys Nr. 3 - nusidėvėjimo išlaidos

Įmonės, turinčios daug ilgalaikio materialiojo turto (PP ir E) PP&E (nekilnojamasis turtas, įranga ir įrengimai) PP&E (nekilnojamasis turtas, įranga ir įrengimai) yra vienas iš pagrindinių balanse esančių ilgalaikių aktyvų. PP&E įtaką daro „Capex“, nusidėvėjimas ir ilgalaikio turto įsigijimas / pardavimas. Šis turtas vaidina pagrindinį vaidmenį planuojant ir analizuojant įmonės veiklą, o būsimų išlaidų turtui įtakos turės didesnės nusidėvėjimo išlaidos, sumažinant įmonės grynojo pelno maržą. Tai gali būti klaidinantis, nes įmonė gali turėti didelių pinigų srautų, tačiau gali atrodyti prastesnė dėl mažesnės pelno maržos.

Apribojimų pavyzdys Nr. 4 - manipuliavimas pelnu

Vadovybė gali sumažinti ilgalaikes išlaidas (pvz., Mokslinius tyrimus ir plėtrą), kad per trumpą laiką padidėtų jų pelnas. Tai gali suklaidinti investuotojus, žiūrinčius į grynąją maržą, nes įmonė gali laikinai padidinti savo maržą.

Finansinė analizė

Verslo grynosios maržos apskaičiavimas yra įprasta finansinės analizės dalis. Tai yra analizės, vadinamos vertikalia analize, dalis, kuri apima kiekvieną pelno ataskaitos eilutę ir padalija ją į pajamas. Palyginti įmonės maržą per metus (YoY YoY (metai per metus) YoY reiškia metus per metus ir yra finansinės analizės rūšis, naudojama laiko eilutės duomenims palyginti. Naudinga augimui matuoti, tendencijoms nustatyti) pagrindu atliekama horizontali analizė. Norėdami sužinoti daugiau, perskaitykite nemokamą „Finance“ finansinių ataskaitų analizės vadovą. Finansinių ataskaitų analizė Kaip atlikti finansinių ataskaitų analizę. Šis vadovas išmokys jus atlikti pelno (nuostolių) ataskaitos, balanso ir pinigų srautų ataskaitos analizę, įskaitant maržas, rodiklius, augimą, likvidumą, svertą, grąžos normas ir pelningumą. .

Norėdami sužinoti daugiau per internetinius kursus, peržiūrėkite platų temų diapazoną, pvz .:

- Finansinė analizė

- Finansinis modeliavimas

- Verslo vertinimas

Papildomi resursai

Dėkojame, kad perskaitėte mūsų grynosios maržos formulės vadovą. Finansai yra oficialus pasaulinis finansinio modeliavimo ir vertinimo analitiko (FMVA) ™ FMVA® sertifikavimo teikėjas. Prisijunkite prie 350 600 ir daugiau studentų, dirbančių tokiose įmonėse kaip „Amazon“, J. P. Morganas ir „Ferrari“ sertifikatas, skirtas visiems paversti pasaulinio lygio finansų analitiku.

Jei jus domina pažanga siekiant karjeros įmonių finansų srityje, šie straipsniai jums padės:

- Bendrasis pelnas Marža Bendrasis pelnas Bendrasis pelnas yra tiesioginis pelnas, likęs atėmus parduotų prekių savikainą arba „pardavimo savikainą“ iš pardavimo pajamų. Jis naudojamas apskaičiuojant bendrąjį pelno maržą ir yra pirminis pelno skaičius, nurodytas įmonės pelno (nuostolių) ataskaitoje. Bendrasis pelnas apskaičiuojamas prieš veiklos pelną arba grynąjį pelną.

- EBITDA marža EBITDA marža EBITDA marža = EBITDA / pajamos. Tai yra pelningumo koeficientas, kuris įvertina įmonės uždirbamą pelną prieš mokesčius, palūkanas, nusidėvėjimą ir amortizaciją. Šiame vadove yra pavyzdžių ir atsisiunčiamas šablonas

- Nemokamas pinigų srautų vadovas Vertinimas Nemokami vertinimo vadovai, skirti išmokti svarbiausias sąvokas savo tempu. Šie straipsniai išmokys verslo vertinimo geriausios praktikos ir kaip vertinti įmonę naudojant palyginamą įmonės analizę, diskontuotų pinigų srautų (DCF) modeliavimą ir precedentinius sandorius, naudojamus investicinėje bankininkystėje, nuosavybės tyrimuose,

- Finansinio modeliavimo vadovas Nemokamas finansinio modeliavimo vadovas Šiame finansinio modeliavimo vadove pateikiami „Excel“ patarimai ir geriausia prielaidų, tvarkyklių, prognozavimo, trijų teiginių susiejimo, DCF analizės ir kt. Praktika.