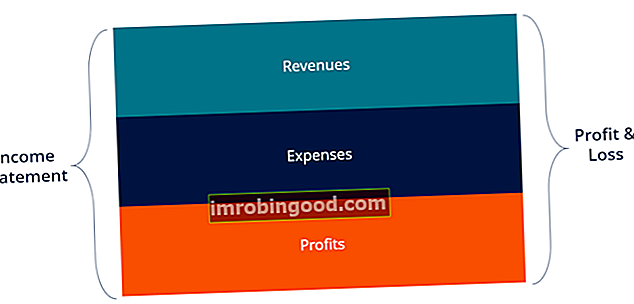

Pajamų ataskaita yra viena iš pagrindinių įmonės finansinių ataskaitų, rodanti pelno ir nuostolių pelno ir nuostolio ataskaitą (P&L). Pelno (nuostolio) ataskaita (P&L) arba pelno (nuostolio) ataskaita arba veiklos ataskaita yra finansinė ataskaita, kurioje pateikiama įmonės pajamos, išlaidos ir pelnas / nuostoliai per tam tikrą laikotarpį. P&L ataskaita parodo įmonės galimybes generuoti pardavimus, valdyti išlaidas ir kurti pelną. per tam tikrą laiką. Pelnas arba nuostolis nustatomas paėmus visas pajamas ir atėmus visas išlaidas tiek iš pagrindinės, tiek dėl ne pagrindinės veiklos.

Pelno (nuostolio) ataskaita yra viena iš trijų ataskaitų. Trys finansinės ataskaitos Trys finansinės ataskaitos yra pelno (nuostolių) ataskaita, balansas ir pinigų srautų ataskaita. Šie trys pagrindiniai teiginiai yra įmantriai naudojami tiek įmonių finansuose (įskaitant finansinį modeliavimą, kas yra finansinis modeliavimas. Finansinis modeliavimas atliekamas „Excel“, siekiant prognozuoti įmonės finansinę veiklą. Apžvalga, kas yra finansinis modeliavimas, kaip ir kodėl sukurti modelį.) Ir apskaita. . Ataskaitoje nuosekliai ir logiškai pateikiamos įmonės pajamos, išlaidos, bendrasis pelnas, pardavimo ir administravimo išlaidos, kitos išlaidos ir pajamos, sumokėti mokesčiai ir grynasis pelnas.

Vaizdas: Finansų nemokamas apskaitos pagrindų kursas.

Pareiškimas suskirstytas į laikotarpius, kurie logiškai seka įmonės veiklą. Dažniausias periodinis padalijimas yra mėnesinis (vidinėms ataskaitoms teikti), nors tam tikros įmonės gali naudoti trylikos periodų ciklą. Šios periodinės ataskaitos yra sujungiamos į bendras ketvirčio ir metinių rezultatų vertes.

Šis teiginys yra puiki vieta pradėti finansinį modelį. Kas yra finansinis modeliavimas Finansinis modeliavimas atliekamas „Excel“, siekiant prognozuoti įmonės finansinę veiklą. Apžvalga, kas yra finansinis modeliavimas, kaip ir kodėl sukurti modelį. , nes tam reikia mažiausiai informacijos iš balanso ir pinigų srautų ataskaitos. Taigi, kalbant apie informaciją, pelno (nuostolių) ataskaita yra pirmtakė kitoms dviem pagrindinėms ataskaitoms.

Vaizdas: Finansų finansinio modeliavimo kursai.

Atsisiųskite nemokamą šabloną

Įveskite savo vardą ir el. Pašto adresą žemiau esančioje formoje ir atsisiųskite nemokamą šabloną dabar!

Pajamų ataskaitos komponentai

Pelno (nuostolių) ataskaitoje gali būti nedideli skirtumai tarp skirtingų bendrovių, nes išlaidos ir pajamos priklausys nuo vykdomos operacijos tipo. Tačiau yra keletas bendrų eilučių, kurie paprastai matomi bet kurioje pajamų ataskaitoje.

Dažniausiai pelno (nuostolio) ataskaitoje yra:

Pajamos / pardavimas

Pardavimo pajamos Pardavimo pajamos Pardavimo pajamos yra pajamos, kurias įmonė gauna iš savo prekių pardavimo ar paslaugų teikimo. Apskaitoje terminai „pardavimas“ ir „pajamos“ gali būti vartojami ir dažnai vartojami kaip sinonimai, reiškiantys tą patį. Pajamos nebūtinai reiškia gautus grynuosius pinigus. yra įmonės pajamos iš pardavimo ar paslaugų, rodomos pačioje ataskaitos viršuje. Ši vertė bus bendra išlaidų, susijusių su parduodamų prekių sukūrimu ar paslaugų teikimu, bendra. Kai kurios įmonės turi kelis pajamų srautus. Pajamų srautai Pajamų srautai yra įvairūs šaltiniai, iš kurių verslas uždirba pinigus parduodamas prekes ar teikdamas paslaugas. Pajamų rūšys, kurias įmonė įrašo į savo sąskaitas, priklauso nuo įmonės vykdomos veiklos rūšių. Peržiūrėkite kategorijas ir pavyzdžius, kurie pridedami prie visų pajamų eilutės.

Parduotų prekių kaina (COGS)

Parduotų prekių kaina (COGS) yra eilutė, kurioje kaupiamos tiesioginės išlaidos, susijusios su produktų pardavimu, kad būtų gaunamos pajamos. Šis eilutės elementas taip pat gali būti vadinamas pardavimo kaina, jei įmonė užsiima paslaugų veikla. Tiesiogines išlaidas gali sudaryti darbas, dalys, medžiagos ir kitų išlaidų, tokių kaip nusidėvėjimas, paskirstymas (žr. Nusidėvėjimo paaiškinimą žemiau).

Bendrasis pelnas

Bendrasis pelnas Bendrasis pelnas Bendrasis pelnas yra tiesioginis pelnas, likęs atėmus parduotų prekių savikainą arba „pardavimo savikainą“ iš pardavimo pajamų. Jis naudojamas apskaičiuojant bendrąjį pelno maržą ir yra pirminis pelno skaičius, nurodytas įmonės pelno (nuostolių) ataskaitoje. Bendrasis pelnas apskaičiuojamas prieš veiklos pelną arba grynąjį pelną. Bendrasis pelnas apskaičiuojamas iš pardavimo pajamų atimant parduotų prekių savikainą (arba pardavimo kainą).

Rinkodaros, reklamos ir reklamos išlaidos

Daugelis įmonių turi tam tikrų išlaidų, susijusių su prekių ir (arba) paslaugų pardavimu. Rinkodaros, reklamos ir reklamos išlaidos dažnai sugrupuojamos, nes tai yra panašios išlaidos, visos susijusios su pardavimu.

Bendrosios ir administracinės išlaidos

PBA išlaidos PBA sąnaudos apima visas ne gamybos išlaidas, kurias įmonė patyrė per tam tikrą laikotarpį. Tai apima išlaidas, tokias kaip nuoma, reklama, rinkodara, apskaita, bylinėjimasis, kelionės, maitinimas, vadovų atlyginimai, premijos ir kt. Kartais į nusidėvėjimo sąnaudas taip pat gali būti įtrauktos pardavimo, bendrosios ir administracinės dalys, kuriose pateikiamos visos kitos netiesioginės išlaidos, susijusios su verslo vykdymu. Tai apima atlyginimus, darbo užmokestį, nuomos ir biuro išlaidas, draudimą, kelionės išlaidas, kartais nusidėvėjimą ir amortizaciją bei kitas veiklos išlaidas. Tačiau ūkio subjektai gali nuspręsti atskirti nusidėvėjimą ir amortizaciją savo skyriuje.

EBITDA

EBITDA EBITDA EBITDA arba pelnas prieš palūkanas, mokesčius, nusidėvėjimą, amortizaciją yra įmonės pelnas prieš atliekant bet kurį iš šių grynųjų atskaitymų. EBITDA didžiausią dėmesį skiria verslo veiklos sprendimams, nes prieš kapitalo struktūros įtaką atsižvelgiama į verslo pelningumą iš pagrindinių operacijų. Formulė, pavyzdžiai, nors ir ne visose pajamų ataskaitose, reiškia pelną prieš palūkanas, mokesčius, nusidėvėjimą ir amortizaciją. Jis apskaičiuojamas iš bendro pelno atėmus PBA išlaidas (išskyrus amortizaciją ir nusidėvėjimą).

Nusidėvėjimo ir amortizacijos išlaidos

Nusidėvėjimas Nusidėvėjimo sąnaudos Nusidėvėjimo išlaidos yra naudojamos siekiant sumažinti įrenginio, turto ir įrangos vertę, kad laikui bėgant ji atitiktų jų naudojimą ir nusidėvėjimą. Nusidėvėjimo išlaidos naudojamos siekiant geriau atspindėti ilgalaikio turto sąnaudas ir vertę, nes jos yra susijusios su jų gaunamomis pajamomis. ir amortizacija yra negrynaisiais pinigais Nepiniginės išlaidos Nepiniginės išlaidos parodomos pelno (nuostolių) ataskaitoje, nes apskaitos principai reikalauja, kad jos būtų registruojamos, nepaisant to, kad už jas faktiškai nebuvo sumokėta. išlaidos, kurias buhalteriai sukuria norėdami paskirstyti tokio turto, kaip nekilnojamasis turtas, įranga ir įrengimai (PP&E, PP&E (nekilnojamasis turtas, įranga ir įrengimai), PP&E (nekilnojamasis turtas, įranga ir įrengimai), sąnaudas, yra vienas iš pagrindinių ilgalaikio turto PP&E įtaką daro „Capex“, nusidėvėjimas ir ilgalaikio turto įsigijimas / pardavimas. Šis turtas vaidina pagrindinį vaidmenį planuojant ir analizuojant įmonės veiklą ir būsimas išlaidas.

Veiklos pajamos (arba EBIT)

Veiklos pajamos atspindi tai, ką uždirba iš įprastos verslo operacijos. Kitaip tariant, tai yra pelnas prieš atėmus visas ne veiklos pajamas, ne veiklos išlaidas, palūkanas ar mokesčius. EBIT EBIT vadovas EBIT reiškia pelnas prieš palūkanas ir mokesčius ir yra viena iš paskutinių pajamų ataskaitos tarpinių sumų prieš grynąsias pajamas. EBIT taip pat kartais vadinamas veiklos pajamomis ir vadinamas tuo, nes jis nustatomas atėmus visas veiklos sąnaudas (gamybos ir ne gamybos sąnaudas) iš pardavimo pajamų. yra terminas, dažniausiai naudojamas finansuose, ir reiškia pelną prieš palūkanas ir mokesčius.

Palūkanos

Palūkanų išlaidos Palūkanų išlaidos Palūkanų išlaidos susidaro iš įmonės, kuri finansuoja skolos ar kapitalo nuomos būdu. Palūkanos yra pelno (nuostolių) ataskaitoje, tačiau jas taip pat galima apskaičiuoti pagal skolų grafiką. Tvarkaraštyje turėtų būti apibūdintos visos pagrindinės skolos, kurias įmonė turi savo balanse, ir apskaičiuoti palūkanas padauginus. Įprasta, kad pelno (nuostolių) ataskaitoje palūkanų sąnaudas ir palūkanų pajamas dalija kaip atskirą eilutę. Tai daroma siekiant suderinti EBIT ir EBT skirtumą. Palūkanų sąnaudos nustatomos pagal skolų grafiką. Skolos grafikas Skolų tvarkaraštyje visos įmonės skolos pateikiamos pagal grafiką, atsižvelgiant į jo terminą ir palūkanų normą. Atliekant finansinį modeliavimą, susidaro palūkanų sąnaudos

Kitos išlaidos

Verslas dažnai turi kitų išlaidų, būdingų tik jų pramonei. Kitos išlaidos gali apimti tokius dalykus kaip įvykdymas, technologijos, moksliniai tyrimai ir plėtra Tyrimai ir plėtra (MTTP) Tyrimai ir plėtra (MTTP) yra procesas, kurio metu įmonė įgyja naujų žinių ir naudoja jas tobulindama esamus produktus ir pristatydama naujus savo veiklai. . MTEP yra sistemingas tyrimas, kurio tikslas - įvesti naujoves į dabartinius bendrovės produktų pasiūlymus. (MTEP), akcijomis pagrįstas kompensavimas Akcijų kompensavimas Akcijų kompensavimas (taip pat vadinamas akcijomis pagrįstu kompensavimu arba nuosavo kapitalo kompensacija) yra būdas apmokėti darbuotojams ir įmonės direktoriams, turintiems nuosavybės teises į verslą. Paprastai jis naudojamas motyvuoti darbuotojus ne tik reguliariai mokėti pinigais ir kompensuoti jų interesus su bendrovės interesais. (SBC), vertės sumažėjimo vertės sumažėjimas Ilgalaikio turto vertės sumažėjimą galima apibūdinti kaip staigų tikrosios vertės sumažėjimą dėl fizinės žalos, esamų įstatymų pakeitimų, dėl kurių nuolat sumažėja, pasenusios technologijos ir kt. Ilgalaikio turto atveju vertės sumažėjimas, bendrovė turi sumažinti savo buhalterinę vertę, investicijų pardavimo pelną / nuostolius, įtaką užsienio valiutai ir daug kitų išlaidų, susijusių su pramone ar įmonei.

EBT (pajamos prieš mokesčius)

EBT pelnas prieš apmokestinimą (EBT) Pelnas prieš mokesčius (EBT) nustatomas iš pardavimo pajamų atėmus visas susijusias veiklos ir palūkanų sąnaudas. Pelnas prieš mokesčius yra naudojamas analizuojant įmonės pelningumą be jos mokesčių režimo įtakos. Tai leidžia skirtingų valstybių ar šalių įmones lengviau palyginti su pelnu prieš mokesčius, dar vadinamomis pajamomis prieš mokesčius, ir tai nustatoma atėmus palūkanų išlaidas iš veiklos pajamų. Tai yra paskutinė tarpinė suma prieš gaunant grynąsias pajamas.

Pajamų mokesčiai

Pajamų mokesčiai Pajamų mokesčių apskaita Pajamų mokesčiai ir jų apskaita yra pagrindinė įmonių finansų sritis. Konceptualus pelno mokesčių apskaitos supratimas leidžia įmonei išlaikyti finansinį lankstumą. Mokesčiai yra sudėtinga sritis, kurioje reikia naršyti ir kuri dažnai glumina net labiausiai kvalifikuotus finansų analitikus. remtis atitinkamais mokesčiais, taikomais ikimokestinėms pajamoms. Bendras mokesčių išlaidas gali sudaryti tiek einamieji, tiek būsimi mokesčiai.

Grynosios pajamos

Grynosios pajamos Grynosios pajamos Grynosios pajamos yra pagrindinis eilutė ne tik pelno (nuostolių) ataskaitoje, bet ir visose trijose pagrindinėse finansinėse ataskaitose. Nors jis gaunamas pelno (nuostolių) ataskaitoje, grynasis pelnas taip pat naudojamas balanse ir pinigų srautų ataskaitoje. yra apskaičiuojamas atimant pajamų mokesčius iš ikimokestinių pajamų. Tai suma, kuri patenka į nepaskirstytą pelną balanse, atskaičius bet kokius dividendus.

Tikras pelno (nuostolio) ataskaitos pavyzdys

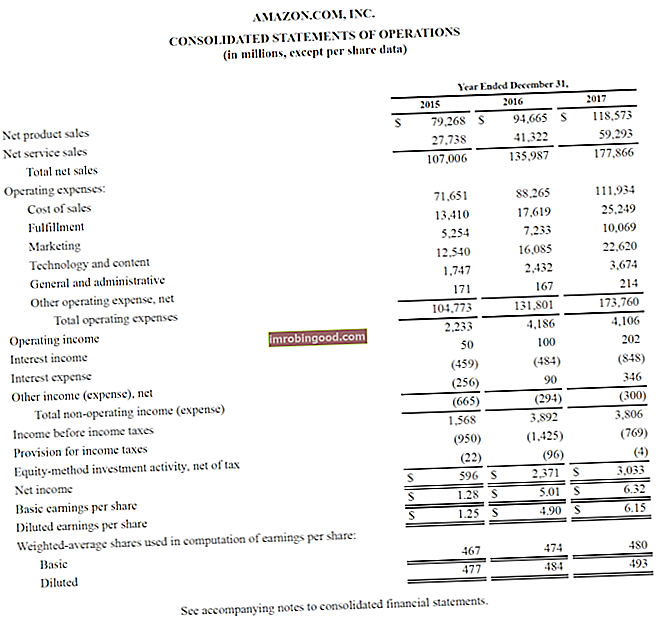

Žemiau pateikiamas „Amazon“ konsoliduotos veiklos ataskaitos arba pelno (nuostolio) ataskaitos, pasibaigusios 2015 m. Gruodžio 31 d. - 2017 m., Pavyzdys. Pažvelkite į P&L ir perskaitykite toliau pateiktą jo išskaidymą.

Šaltinis: amazon.com

Šaltinis: amazon.com

Išmokite analizuoti pajamų ataskaitą finansų finansų analizės pagrindų kurse.

Pradėdami nuo viršaus, matome, kad „Amazon“ turi du skirtingus pajamų srautus - produktus ir paslaugas - kurie kartu sudaro bendras pajamas.

Nėra bendrosios pelno tarpinės sumos, nes pardavimo išlaidos yra sugrupuotos su visomis kitomis išlaidomis, kurios apima vykdymo, rinkodaros, technologijos, turinio, bendrąsias ir administravimo (G&A) ir kitas išlaidas.

Atskaičiavus visas minėtas išlaidas, galiausiai gauname pirmąją pajamų ataskaitos tarpinę sumą Veiklos pajamos (taip pat žinomos kaip EBIT arba Pelnas prieš palūkanas ir mokesčius).

Viskas, mažesnė už veiklos pajamas, nėra susijusi su vykdoma verslo veikla, pvz., Ne veiklos sąnaudos, atidėjiniai pajamų mokesčiams (ty būsimiems mokesčiams) ir nuosavo kapitalo metodo investicinė veikla (pelnas ar nuostoliai iš mažumos investicijų), atėmus mokestis.

Galiausiai gauname grynąsias pajamas (arba grynuosius nuostolius), kurios tada padalijamos iš apyvartoje esančių akcijų svertinio vidurkio Suskirstytų akcijų vidurkio svertinis vidurkis Apyvartinių akcijų svertinis vidurkis reiškia įmonės akcijų skaičių, apskaičiuotą pritaikius akcinio kapitalo pokyčiams per ataskaitinį laikotarpį. Apyvartinių akcijų svertinio vidurkio skaičius naudojamas apskaičiuojant metriką, pvz., Pelnas vienai akcijai (EPS) įmonės finansinėse ataskaitose, siekiant nustatyti Pelnas, tenkantis vienai akcijai, Pelnas, tenkantis vienai akcijai (EPS) Pelnas, tenkantis vienai akcijai (EPS), yra pagrindinė metrika, naudojama norint nustatyti bendro akcininko įmonės pelno dalį. EPS matuoja kiekvienos paprastosios akcijos pelną (EPS).

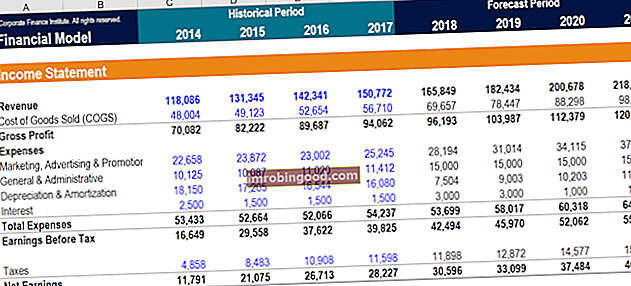

Kaip sudaryti pajamų ataskaitą pagal finansinį modelį

Parengus pelno (nuostolių) ataskaitos skeletą, jis gali būti integruotas į tinkamą finansinį modelį. Finansinių modelių tipai Dažniausiai pasitaikantys finansinių modelių tipai: 3 ataskaitų modelis, DCF modelis, įsigijimų ir įsigijimų modelis, LBO modelis, biudžeto modelis. Atraskite 10 populiariausių tipų, kad galėtumėte prognozuoti būsimą našumą.

1 žingsnis

Pirmiausia į „Excel“ šaltinių pajamų ataskaitos šabloną įveskite bet kokių galimų laikotarpių istorinius duomenis. „Excel“ ištekliai Sužinokite „Excel“ internete naudodami 100 nemokamų „Excel“ vadovėlių, šaltinių, vadovų ir apgaulingų lapų! Finansų ištekliai yra geriausias būdas išmokti „Excel“ pagal savo sąlygas. . Formuokite istorinius duomenų įvedimus naudodami konkretų formatą, kad būtų galima atskirti kietojo kodo duomenis nuo apskaičiuotų duomenų. Primename, kad įprastas finansinio modelio formatavimo metodas Formatavimas Finansinio modelio formatavimas yra visas mokslas. Tinkamai suformulavęs finansinį modelį, analitikas išlaiko nuoseklumą, aiškumą ir efektyvumą. tokie duomenys turi nuspalvinti bet kokį sunkiai užkoduotą įvestį mėlynai, o apskaičiuotus duomenis susieti arba juodai susieti. Tai leis vartotojui ir skaitytojui žinoti, kur galima keisti įvestis, ir žinoti, kuriose ląstelėse yra formulių, todėl jų nereikėtų keisti ar sugadinti. Nepaisant pasirinkto formatavimo metodo, nepamirškite naudoti nuosekliai, kad išvengtumėte painiavos.

2 žingsnis

Tada išanalizuokite turimų istorinių duomenų tendencijas, kad sukurtumėte būsimų prognozių tvarkykles ir prielaidas. Pvz., Išanalizuokite pardavimo tendencijas, kad prognozuotumėte pardavimų augimą, analizuokite COGS kaip pardavimo procentą, kad prognozuotumėte būsimą COGS. Sužinokite daugiau apie prognozavimo metodus Prognozavimo metodai Populiariausi prognozavimo metodai. Šiame straipsnyje paaiškinsime keturių rūšių pajamų prognozavimo metodus, kuriuos finansų analitikai naudoja prognozuodami būsimas pajamas. .

3 žingsnis

Galiausiai, naudojant ankstesniame etape parengtus tvarkykles ir prielaidas, prognozuojamos ateities vertės. Prognozavimas Prognozavimas reiškia praktiką numatyti, kas nutiks ateityje, atsižvelgiant į praeities ir dabarties įvykius. Iš esmės tai yra sprendimų priėmimo priemonė, padedanti verslui susidoroti su ateities neapibrėžtumo poveikiu, nagrinėjant istorinius duomenis ir tendencijas. visoms pelno (nuostolio) ataskaitos eilutėms. Prognozuokite konkrečius eilučių elementus ir naudokite juos apskaičiuodami tarpines sumas. Pavyzdžiui, norint gauti bendrąjį pelną ateityje, geriau prognozuoti COGS ir pajamas Pajamos Pajamos yra visų įmonės pripažintų prekių ir paslaugų pardavimo vertė per laikotarpį. Pajamos (dar vadinamos pardavimais ar pajamomis) sudaro įmonės pajamų ataskaitos pradžią ir dažnai laikomos verslo „viršutine linija“. ir atimti juos vienas nuo kito, o ne tiesiogiai prognozuoti būsimąjį bendrą pelną.

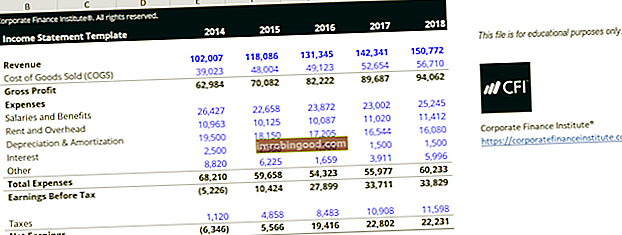

Pajamų ataskaitos šablonas

Atsisiųskite nemokamą „Finance“ pajamų ataskaitos šabloną, kad gautumėte pajamų ataskaitą per metus su savo duomenimis.

Šis šablonas yra iš Finansų finansinės analizės pagrindų kurso.

Kokie yra bendri kiekvieno pelno (nuostolio) ataskaitos punkto veiksniai?

| Eilutės elementas | Vairuotojas ar prielaida |

|---|---|

| Pardavimo pajamos | Pasirinktas augimo procentas, susietas augimo procentas pagal indeksą (pvz., BVP) |

| Parduotų prekių kaina | Pardavimų procentinė dalis, fiksuota dolerio vertė |

| PBA | Pardavimų procentas, fiksuota suma, tendencija, fiksuota dolerio vertė |

| Nusidėvėjimas ir amortizacija | Nusidėvėjimo grafikas |

| Palūkanų išlaidos | Skolos grafikas |

| Pajamų mokestis | Pajamų prieš mokesčius procentas (faktinis mokesčio tarifas) |

Nors šie tvarkyklės yra dažnai naudojamos, jos yra tik bendros gairės. Yra situacijų, kai intuicija turi būti naudojama norint nustatyti tinkamą vairuotoją ar prielaidą, kurį reikia naudoti. Pavyzdžiui, konkretus subjektas gali neturėti pajamų. Taigi pardavimo vairuotojo procentinė dalis negali būti naudojama COGS. Vietoj to, analitikui gali tekti pasikliauti praeities COGS tendencijų tyrimu, kad nustatytų prielaidas prognozuoti COGS į ateitį.

Finansiniame modeliavime naudojamos pagrindinės ataskaitos yra tos pačios pagrindinės ataskaitos, naudojamos apskaitoje. Yra trys: pajamų ataskaita, balansas balansas balansas yra viena iš trijų pagrindinių finansinių ataskaitų. Šios ataskaitos yra svarbiausios tiek finansiniam modeliavimui, tiek apskaitai. Balanse parodomas visas įmonės turtas ir tai, kaip šis turtas finansuojamas skolomis ar nuosavu kapitalu. Turtas = įsipareigojimai + nuosavybė ir pinigų srautų ataskaita pinigų srautų ataskaita pinigų srautų ataskaitoje (oficialiai vadinamoje pinigų srautų ataskaitoje) pateikiama informacija apie tai, kiek įmonė uždirbo ir panaudojo pinigų per tam tikrą laikotarpį. Ją sudaro 3 skyriai: grynieji pinigai iš operacijų, grynieji pinigai iš investicijų ir pinigai iš finansavimo. . Finansiniame modelyje Finansinių modelių tipai Dažniausiai pasitaikantys finansinių modelių tipai: 3 ataskaitų modelis, DCF modelis, susijungimų ir įsigijimų modelis, LBO modelis, biudžeto modelis. Atraskite 10 geriausių tipų, kiekvienas iš šių teiginių turės įtakos kitų teiginių vertėms.

Pajamų ataskaitos vaizdo įrašo paaiškinimas

Žemiau pateikiamas vaizdo įrašo paaiškinimas, kaip veikia pelno (nuostolių) ataskaita, įvairūs elementai, iš kurių ji susideda, ir kodėl tai taip svarbu investuotojams ir įmonės valdymo komandoms.

Tikimės, kad šis vaizdo įrašas padėjo suprasti, ką daugelis žmonių laiko svarbiausia apskaitos finansine ataskaita!

Papildomi resursai

Norėdami gilintis į kiekvienos iš šių finansinio modelio ataskaitų kūrimą, patikrinkite toliau pateiktus nemokamus finansinius išteklius, kuriuose išsamiai išnagrinėta kiekviena iš pagrindinių finansinių ataskaitų:

- Balansas Balansas Balansas yra viena iš trijų pagrindinių finansinių ataskaitų. Šios ataskaitos yra svarbiausios tiek finansiniam modeliavimui, tiek apskaitai.Balanse parodomas visas įmonės turtas ir tai, kaip šis turtas finansuojamas skolomis ar nuosavu kapitalu. Turtas = Įsipareigojimai + Nuosavas kapitalas

- Pinigų srautų ataskaita Pinigų srautų ataskaita Pinigų srautų ataskaitoje (oficialiai vadinamoje pinigų srautų ataskaitoje) pateikiama informacija apie tai, kiek įmonė uždirbo ir panaudojo pinigų per tam tikrą laikotarpį. Ją sudaro 3 skyriai: grynieji pinigai iš operacijų, grynieji pinigai iš investicijų ir pinigai iš finansavimo.

- Pajamų ataskaitos prognozavimas Pajamų ataskaitos eilučių projektavimas Aptariame skirtingus pelno (nuostolių) ataskaitos eilutės elementų projektavimo metodus. Projektuojant pelno (nuostolių) ataskaitos eilutes pradedama nuo pardavimo pajamų, tada - nuo išlaidų

- Finansinės analizės rūšys Finansinės analizės rūšys Finansinė analizė apima finansinių duomenų naudojimą įmonės veiklos įvertinimui ir rekomendacijų, kaip ji galėtų pagerėti toliau. Finansų analitikai pirmiausia dirba „Excel“, naudodami skaičiuoklę, kad analizuotų istorinius duomenis ir sudarytų prognozes. Finansinės analizės tipai