EBITDA kartotinis yra finansinis santykis, lyginantis įmonės vertę „Enterprise Value“. „Enterprise Value“ arba „Firm Value“ yra visa įmonės vertė, lygi jos nuosavybės vertei, pridėjus grynąją skolą ir visas mažumos dalis, naudojama vertinant. Ji vertina visą rinkos vertę, o ne tik nuosavybės vertę, todėl įtraukiami visi nuosavybės ir turto skolų ir nuosavybės reikalavimai. į jos metinę EBITDA EBITDA EBITDA arba pelnas prieš palūkanas, mokesčius, nusidėvėjimą, amortizaciją yra įmonės pelnas prieš darant bet kurį iš šių grynųjų atskaitymų. EBITDA didžiausią dėmesį skiria verslo veiklos sprendimams, nes prieš kapitalo struktūros įtaką atsižvelgiama į verslo pelningumą iš pagrindinių operacijų. Formulė, pavyzdžiai (tai gali būti arba istorinė figūra, arba prognozė / įvertis). Šis kartotinis naudojamas norint nustatyti įmonės vertę ir palyginti ją su kitų panašių verslų verte.

Įmonės EBITDA daugiklis pateikia normalizuotą kapitalo struktūros, mokesčių, ilgalaikio turto skirtumų ir įvairių įmonių veiklos skirtumų palyginimo koeficientą. Šis koeficientas ima įmonės įmonės vertę (kuri atspindi rinkos kapitalizaciją ir grynąją skolą) ir palygina ją su pelno grynosiomis pajamomis grynosios pajamos yra pagrindinis eilutė ne tik pelno (nuostolių) ataskaitoje, bet ir visose trijose pagrindinėse finansinėse ataskaitose. Nors jis gaunamas pelno (nuostolių) ataskaitoje, grynasis pelnas taip pat naudojamas balanse ir pinigų srautų ataskaitoje. Prieš palūkanų sąnaudas palūkanos susidaro iš įmonės, kuri finansuoja skolos ar kapitalo nuomos būdu. Palūkanos yra pelno (nuostolių) ataskaitoje, tačiau jas taip pat galima apskaičiuoti pagal skolų grafiką. Tvarkaraštyje turėtų būti išdėstytos visos pagrindinės skolos, kurias įmonė turi savo balanse, ir apskaičiuoti palūkanas, padauginus iš „Mokesčių mokesčių skydas“. Mokesčių skydas yra leidžiamas atskaitymas iš apmokestinamųjų pajamų, dėl kurio sumažėja skolingi mokesčiai. Šių skydų vertė priklauso nuo faktinio korporacijos ar asmens mokesčio tarifo. Į bendras atskaitytinas išlaidas įeina nusidėvėjimas, amortizacija, hipotekos mokėjimai ir palūkanų sąnaudos, nusidėvėjimas ir amortizacijos nusidėvėjimo išlaidos Nusidėvėjimo išlaidos naudojamos įrenginio, turto ir įrangos vertei sumažinti, kad jos atitiktų jų naudojimą ir nusidėvėjimą. Nusidėvėjimo išlaidos naudojamos siekiant geriau atspindėti ilgalaikio turto sąnaudas ir vertę, nes jos yra susijusios su jų gaunamomis pajamomis. (EBITDA) tam tikram laikotarpiui.

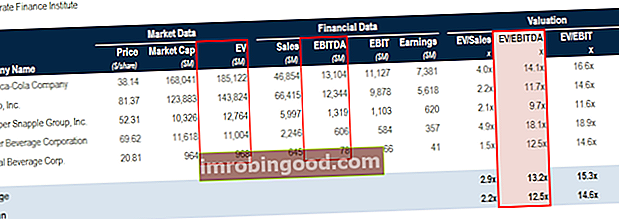

Palyginama įmonės analizė Kaip atlikti palyginamą įmonės analizę. Šis vadovas žingsnis po žingsnio parodo, kaip sukurti palyginamą įmonės analizę („Comps“), apima nemokamą šabloną ir daug pavyzdžių. „Comps“ yra santykinė vertinimo metodika, kuri žiūri į panašių valstybinių bendrovių santykius ir naudoja juos kito verslo vertei nustatyti

Palyginama įmonės analizė Kaip atlikti palyginamą įmonės analizę. Šis vadovas žingsnis po žingsnio parodo, kaip sukurti palyginamą įmonės analizę („Comps“), apima nemokamą šabloną ir daug pavyzdžių. „Comps“ yra santykinė vertinimo metodika, kuri žiūri į panašių valstybinių bendrovių santykius ir naudoja juos kito verslo vertei nustatyti

Aukščiau pateikta lentelė paimta iš „Finance“ nemokamo palyginamosios įmonės analizės vadovo, palyginamos įmonės analizės, kaip atlikti palyginamą įmonės analizę. Šis vadovas žingsnis po žingsnio parodo, kaip sukurti palyginamą įmonės analizę („Comps“), apima nemokamą šabloną ir daug pavyzdžių. „Comps“ yra santykinė vertinimo metodika, kuri žiūri į panašių valstybinių bendrovių santykius ir naudoja juos kito verslo vertei nustatyti.

Kokia yra EBITDA daugkartinė formulė?

Formulė:

Keli EBITDA = įmonės vertė / EBITDA

Norėdami nustatyti įmonės vertę ir EBITDA:

- Įmonės vertė = (rinkos kapitalizacija + skolos vertė + mažumos dalis + privilegijuotos akcijos) - (pinigai ir pinigų ekvivalentai)

- EBITDA = pelnas prieš mokesčius + palūkanos + nusidėvėjimas + amortizacija

Skaičiavimo pavyzdys

Apžvelkime pavyzdį kartu, kaip apskaičiuoti įmonės EBITDA daugiklį. „ABC Wholesale Corp“ rinkos viršutinė riba nuo 2018 m. Kovo 1 d. Yra 69,3 mlrd. USD, grynųjų pinigų likutis - 0,3 mlrd. USD, o skola - 1,4 mlrd. USD nuo 2017 m. Gruodžio 31 d. Visais 2017 m. EBITDA buvo 5,04 mlrd. USD. ir dabartinis analitikų sutarimas dėl 2018 m. EBITDA yra 5,5 mlrd. USD. Kokie yra istoriniai ir į ateitį žvelgiantys kartotiniai?

Norėdami atsakyti į klausimą, atlikite šiuos veiksmus:

- Apskaičiuokite įmonės vertę (rinkos kapitalizacija plius skola atėmus grynuosius pinigus) = 69,3 USD + 1,4 USD - 0,3 USD = 70,4 mlrd. USD

- Padalinkite EV iš 2017A EBITDA = 70,4 USD / 5,04 USD = 14,0x

- Padalinkite EV iš 2017 m. EBITDA = 70,4 USD / 5,50 USD = 12,8x

Atsisiųskite nemokamą šabloną

Įveskite savo vardą ir el. Pašto adresą žemiau esančioje formoje ir atsisiųskite nemokamą šabloną dabar!

Kas yra įmonės vertė?

Įmonės vertė Įmonės vertė Įmonės vertė arba įmonės vertė yra visa įmonės vertė, lygi jos nuosavybės vertei, pridėjus grynąją skolą, pridėjus visas mažumos dalis, naudojama vertinant. Ji vertina visą rinkos vertę, o ne tik nuosavybės vertę, todėl įtraukiami visi nuosavybės ir turto skolų ir nuosavybės reikalavimai. yra bendra įmonės vertė, įskaitant paprastųjų akcijų kapitalą ar rinkos kapitalizaciją, trumpalaikes ir ilgalaikes skolas, mažumos dalį ir privilegijuotą kapitalą, išskyrus pinigus ar pinigų ekvivalentus. Kitaip tariant, įmonės vertė yra visų finansinių reikalavimų įmonei suma, nesvarbu, ar tai skola, ar nuosavas kapitalas, įskaitant specialius įsipareigojimus - nefinansuojamą pensiją, darbuotojų akcijų pasirinkimo sandorius, aplinkosaugos nuostatas ir atidavimo atidėjinius.

„Enterprise Value“ laikoma teorine perėmimo kaina jungiantis ir įsigyjant sandorius (prieš įtraukiant perėmimo premiją). Pinigai ar pinigų ekvivalentai nėra laikomi, nes jie gali sumažinti grynąsias išlaidas potencialiam pirkėjui, grąžinant skolą.

Norėdami sužinoti daugiau, perskaitykite įmonės vertės ir nuosavybės vertės įmonės vertės ir nuosavybės vertės įmonės vertės ir nuosavybės vertės palyginimą. Šis vadovas paaiškina skirtumą tarp įmonės vertės (įmonės vertės) ir verslo nuosavo kapitalo vertės. Žr. Pavyzdį, kaip apskaičiuoti kiekvieną ir atsisiųsti skaičiuotuvą. Įmonės vertė = nuosavybės vertė + skola - pinigai. Sužinokite prasmę ir kaip kiekvienas iš jų naudojamas vertinant.

Ką reiškia EBITDA?

EBITDA EBITDA EBITDA arba pelnas prieš palūkanas, mokesčius, nusidėvėjimą, amortizaciją yra įmonės pelnas prieš atliekant bet kurį iš šių grynųjų atskaitymų. EBITDA didžiausią dėmesį skiria verslo veiklos sprendimams, nes prieš kapitalo struktūros įtaką atsižvelgiama į verslo pelningumą iš pagrindinių operacijų. Formulė, pavyzdžiai ar pelnas prieš palūkanas, mokesčius, nusidėvėjimą ir amortizaciją yra pajamos, gautos iš operacijų neatskaičius grynųjų pinigų, pajamų mokesčių ar palūkanų sąnaudų. Tai atspindi įmonės finansinius rezultatus, atsižvelgiant į pelningumą prieš tam tikras nekontroliuojamas ar neveikiančias išlaidas.

Didesnė EBITDA marža rodo, kad įmonės veiklos išlaidos yra mažesnės nei visos jos pajamos, o tai lemia pelningą operaciją. EBITDA taip pat galima palyginti su pardavimais kaip EBITDA maržą. EBITDA marža EBITDA marža = EBITDA / pajamos. Tai yra pelningumo koeficientas, kuris įvertina įmonės uždirbamą pelną prieš mokesčius, palūkanas, nusidėvėjimą ir amortizaciją. Šiame vadove yra pavyzdžių ir atsisiunčiamas šablonas

EBITDA galima apskaičiuoti taip.

Iš apačios į viršų metodas:

- Grynosios pajamos

- Plius: mokesčiai

- Plius: palūkanos

- Plius: nusidėvėjimas ir amortizacija

- Plius: visi koregavimai, kuriuos gali pagrįsti analitikas (žr. Vadovą „Koreguota EBITDA koreguota EBITDA koreguota EBITDA yra finansinė metrika, apimanti įvairių vienkartinių, netaisyklingų ir pasikartojančių straipsnių pašalinimą iš EBITDA (uždarbis prieš palūkanas) Mokesčiai, nusidėvėjimas ir amortizacija). EBITDA koregavimo tikslas yra gauti normalizuotą skaičių, kurio neiškreipia netaisyklingas pelnas “)

Pastaba: nusidėvėjimo ir amortizacijos išlaidos turėtų būti paimtos iš pinigų srautų ataskaitos.

Istorinė ir prognozuojama EBITDA

Svarbu atidžiai atkreipti dėmesį į tai, kokio laikotarpio yra jūsų naudojama EBITDA. Norėdami, kad EBITDA kartotinis būtų palyginamas tarp įmonių, turite būti tikri, kad EBITDA laikotarpiai sutampa. Pavyzdžiui, metai, pasibaigę 2016 m. Gruodžio 31 d. (Istoriniai rezultatai) arba prognozuojami 2017 m. Gruodžio 31 d. Pabaigos (prognozuojami rezultatai).

Į ateitį žvelgiantys EBITDA kartotiniai paprastai bus mažesni už atgalinius, darant prielaidą, kad daugumos įmonių EBITDA profilis auga (priešingai būtų, jei prognozuojama, kad jų EBITDA mažės).

Kiek svarbu yra EBITDA daugkartinė?

Vienas iš svarbių EBITDA daugiklio bruožų yra skolos ir nuosavo kapitalo įtraukimas, todėl labiau atspindima viso verslo veikla. Jis yra plačiai naudojamas kaip vertinimo technika Vertinimo metodai Vertinant įmonę kaip tęstinę veiklą, naudojami trys pagrindiniai vertinimo metodai: DCF analizė, palyginamos įmonės ir precedentiniai sandoriai. Šie vertinimo metodai naudojami investavimo bankų, nuosavybės tyrimų, privataus kapitalo, įmonių plėtros, susijungimų ir įsigijimų, sverto išpirkimo ir finansų srityse, dažnai ieškant patrauklių perėmimo kandidatų į susijungimą ar įsigijimą. Paprastai verslas, turintis mažą EBITDA, gali būti geras kandidatas įsigyti. EV / EBITDA daugiklis, kuris yra maždaug 8 kartus, kai kurių pramonės šakų valstybinėms įmonėms gali būti laikomas labai plačiu vidurkiu, o kitose jis gali būti didesnis ar mažesnis. Privačioms įmonėms jis beveik visada bus mažesnis, dažnai artimesnis maždaug 4 kartus.

Investuotojai nurodo, ar įmonė yra pervertinta, ar nepakankamai įvertinta, kaip tarpinį įmonės įmonės daugiklį. Kai santykio vertė yra maža, tai rodo, kad įmonė yra nepakankamai įvertinta, o kai ji yra didelė, tai reiškia, kad įmonė yra pervertinta. Nuosavo kapitalo tyrimai Nuosavybės tyrimų apžvalga Nuosavybės tyrimų specialistai yra atsakingi už analizės, rekomendacijų ir ataskaitų apie investavimo galimybes, kuriomis gali domėtis investiciniai bankai, įstaigos ar jų klientai, rengimą. Nuosavybės tyrimų skyrius yra analitikų ir asocijuotų įmonių grupė. Šiame nuosavo kapitalo tyrimų apžvalgos vadove analitikai naudojasi daugeliu būdų, kad padėtų priimti sprendimus dėl investicijų ir investicijų bankininkams. Investicinė bankininkystė. Investicinė bankininkystė yra banko ar finansų įstaigos padalinys, kuris teikia paslaugas vyriausybėms, korporacijoms ir įstaigoms teikdamas pasirašymą (kapitalo pritraukimą) ir susijungimus ir įsigijimus ) konsultavimo paslaugos. Investiciniai bankai veikia kaip tarpininkai, naudodamiesi patarimais dėl susijungimų ir įsigijimų (Susijungimų ir įsigijimų procesas Susijungimų įsigijimai Susijungimų ir įsigijimų procesas Šiame vadove pateikiami visi susijungimų ir įsigijimų proceso žingsniai. Sužinokite, kaip baigiami susijungimai ir įsigijimai bei sandoriai. Šiame vadove mes apibūdinkite įsigijimo procesą nuo pradžios iki pabaigos, įvairius pirkėjų tipus (strateginius ir finansinius pirkimus), sinergijos svarbą ir sandorių išlaidas).

Daugiau vertinimo išteklių

Tikimės, kad šis EV / EBITDA kartotinių vadovas buvo naudingas. Finansai yra pasaulinis finansinio modeliavimo ir vertinimo analitiko pavadinimo „FMVA® Certification“ teikėjas. Prisijunkite prie 350 600 ir daugiau studentų, dirbančių tokiose įmonėse kaip „Amazon“, J. P. Morganas ir „Ferrari“, skirtų padėti visiems tapti pasaulinio lygio finansų analitikais. Norėdami toliau sužinoti daugiau apie kitus vertinimo kartotinius, peržiūrėkite šiuos papildomus išteklius:

- Vertinimo metodai Vertinimo metodai Vertinant įmonę kaip tęstinę veiklą, naudojami trys pagrindiniai vertinimo metodai: DCF analizė, palyginamos įmonės ir precedentiniai sandoriai. Šie vertinimo metodai naudojami investavimo bankų, nuosavybės tyrimų, privataus kapitalo, įmonių plėtros, susijungimų ir įsigijimų, sverto išpirkimo ir finansų srityse.

- Palyginama įmonės analizė Palyginama įmonės analizė Kaip atlikti palyginamą įmonės analizę. Šis vadovas žingsnis po žingsnio parodo, kaip sukurti palyginamą įmonės analizę („Comps“), apima nemokamą šabloną ir daug pavyzdžių. „Comps“ yra santykinė vertinimo metodika, kuri žiūri į panašių valstybinių bendrovių santykius ir naudoja juos kito verslo vertei nustatyti

- DCF modeliavimas „DCF Model Training Free Guide“ DCF modelis yra specifinis finansinio modelio tipas, naudojamas verslui vertinti. Modelis yra tiesiog bendrovės nepanaudoto laisvo pinigų srauto prognozė

- Daugkartinių analizė Daugybinių analizė Daugkartinių analizė apima įmonės vertinimą naudojant daugiklį. Palyginamas įmonės daugiklis su bendraamžių.