Banko suderinimo ataskaita yra dokumentas, atitinkantis grynųjų pinigų likutį įmonės balanse Balansas Balansas yra viena iš trijų pagrindinių finansinių ataskaitų. Šios ataskaitos yra svarbiausios tiek finansiniam modeliavimui, tiek apskaitai. Balanse parodomas visas įmonės turtas ir tai, kaip šis turtas finansuojamas skolomis ar nuosavu kapitalu. Turtas = Įsipareigojimai + Nuosavybė, atitinkanti banko sąskaitos išrašo sumą. Dviejų sąskaitų suderinimas padeda nustatyti, ar reikia apskaitos pakeitimų. Banko sutapimai atliekami reguliariai, siekiant užtikrinti, kad įmonės kasos įrašai būtų teisingi. Jie taip pat padeda nustatyti sukčiavimą Populiariausi apskaitos skandalai Per pastaruosius du dešimtmečius įvyko vieni blogiausių apskaitos skandalų istorijoje. Dėl šių finansinių nelaimių buvo prarasta milijardai dolerių. Tai ir bet kokios manipuliacijos grynaisiais.

Priežastys, dėl kurių skiriasi banko išrašas ir įmonės apskaitos dokumentai

Kai bankai siunčia įmonėms banko išrašą, kuriame yra pradinis įmonės pinigų likutis Pinigų srautų ataskaita Pinigų srautų ataskaitoje (oficialiai vadinamoje Pinigų srautų ataskaitoje) pateikiama informacija apie tai, kiek įmonė uždirbo ir panaudojo grynųjų per tam tikrą laikotarpį. Ją sudaro 3 skyriai: grynieji pinigai iš operacijų, grynieji pinigai iš investicijų ir pinigai iš finansavimo. , operacijos per laikotarpį ir baigiantis grynųjų pinigų likutis, beveik visada banko galutinis pinigų likutis ir įmonės galutinis grynųjų pinigų likutis nėra tas pats. Kai kurios skirtumo priežastys yra šios:

- Pervežami indėliai: grynieji pinigai ir čekiai, kuriuos įmonė gavo ir užfiksavo, bet dar nebuvo įrašyti į banko išrašą.

- Neįvykdyti čekiai: čekiai, kuriuos įmonė išdavė kreditoriams, tačiau mokėjimai dar nebuvo apdoroti.

- Banko paslaugų mokesčiai: Bankai išskaičiuoja mokesčius už klientams teikiamas paslaugas, tačiau šios sumos paprastai yra santykinai mažos.

- Palūkanų pajamos: Bankai moka palūkanas už kai kurias banko sąskaitas.

- Nepakanka lėšų (NSF) čekių: kai klientas perveda čekį į sąskaitą, tačiau čekio išleidėjo sąskaitoje nepakanka sumos čekiui sumokėti, bankas iš kliento sąskaitos išskaito anksčiau įskaitytą čekį. Tada čekis grąžinamas indėlininkui kaip NSF čekis.

Šiais laikais daugelis įmonių, siekdamos sumažinti darbo ir reikalingų koregavimų skaičių bei įgalinti atnaujinimus realiuoju laiku, naudojasi specializuota apskaitos programine įranga derindamos bankus.

Banko suderinimo procedūra:

- Banko išraše palyginkite įmonės išrašytų čekių ir indėlių sąrašą su išraše rodomais čekiais, kad nustatytumėte nepatvirtintus čekius ir pervežamus indėlius.

- Naudodami banko ataskaitoje nurodytą grynųjų pinigų likutį, pridėkite visus pervedamus indėlius.

- Atimkite visus likusius patikrinimus.

- Tai suteiks koreguotą banko pinigų likutį.

- Tada naudokite įmonės galutinį pinigų likutį, pridėkite visas uždirbtas palūkanas ir gautinas sumas.

- Atimkite visus banko paslaugų mokesčius, baudas ir NSF čekius. Tai pasieks koreguotą įmonės pinigų likutį.

- Po susitaikymo pakoreguotas banko likutis turėtų sutapti su galutiniu koreguotu įmonės pinigų balansu.

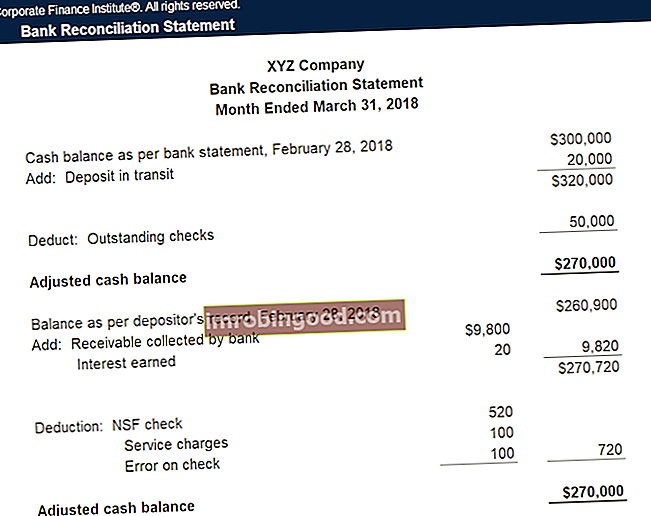

Pavyzdys

„XYZ Company“ baigia savo knygas ir turi parengti banko suderinimą dėl šių punktų:

- Banko išraše yra galutinis 300 000 USD balansas 2018 m. Vasario 28 d., O įmonės knygoje - 260 900 USD galutinis likutis

- Banko išraše yra 100 USD aptarnavimo mokestis už sąskaitos valdymą

- Banko išraše pateikiamos 20 USD palūkanų pajamos

- „XYZ“ išleido 50 000 USD čekius, kurių bankas dar nepatvirtino

- „XYZ“ deponavo 20 000 USD, tačiau tai nebuvo nurodyta banko ataskaitoje

- Biuro tiekėjui išduoto 470 USD sumos čekis grynųjų pinigų žurnale buvo neteisingai nurodytas kaip 370 USD.

- Bankas surinko 9 800 USD kupiūrą.

- Bendrovės deponuotas 520 USD čekis buvo grąžintas kaip NSF.

| Suma | Knygų derinimas | |

|---|---|---|

| Banko likučio pabaiga | $300,000 | |

| Atskaitymas: neaiškūs patikrinimai | – $50,000 | Nė vienas |

| Pridėti: indėlis perduodamas | + $20,000 | Nė vienas |

| Patikslintas banko balansas | $270,000 | |

| Knygų balanso pabaiga | $260,900 | |

| Atskaitymas: aptarnavimo mokestis | – $100 | Debeto išlaidos, kreditiniai pinigai |

| Pridėti: palūkanų pajamos | + $20 | Debetiniai pinigai, kredito palūkanų pajamos |

| Atskaitymas: tikrinant įvyko klaida | – $100 | Debeto išlaidos, kreditiniai pinigai |

| Pridėti: gautinas raštelis | + $9,800 | Debetiniai grynieji pinigai, gautinos kredito pažymos |

| Atskaitymas: NSF patikrinimas | – $520 | Gautinos skolos sąskaitos, kreditiniai pinigai |

| Pakoreguotas knygos balansas | $270,000 |

Banko suderinimo ataskaita

Užregistravus įmonės knygos koregavimo žurnalo įrašus, turėtų būti parengta banko suderinimo ataskaita, atspindinti visus kiekvieno mėnesio pinigų likučių pokyčius. Šią ataskaitą auditoriai naudoja atlikdami įmonės metų auditą.

Atsisiųskite nemokamą šabloną

Įveskite savo vardą ir el. Pašto adresą žemiau esančioje formoje ir atsisiųskite nemokamą šabloną dabar!

Vaizdo įrašas apie banko suderinimą

Žemiau pateikiamas vaizdo įrašas apie banko suderinimo koncepcijos ir procedūros paaiškinimą, taip pat pavyzdys, padėsiantis geriau suprasti grynųjų pinigų likutį.

Susiję skaitymai

Finansai yra oficialus pasaulinio finansų modeliavimo ir vertinimo analitiko (FMVA) ™ FMVA® sertifikavimo teikėjas. Prisijunkite prie 350 600 ir daugiau studentų, dirbančių tokiose įmonėse kaip „Amazon“, „JP Morgan“ ir „Ferrari“ sertifikavimo programa, skirta padėti visiems tapti pasaulinio lygio finansų analitikais. . Per finansinio modeliavimo kursus, mokymus ir pratybas kiekvienas pasaulyje gali tapti puikiu analitiku.

Norėdami toliau siekti karjeros, naudingi toliau nurodyti papildomi finansų ištekliai:

- 3 ataskaitų modelis 3 ataskaitų modelis 3 ataskaitų modelis susieja pelno (nuostolių) ataskaitą, balansą ir pinigų srautų ataskaitą į vieną dinamiškai susietą finansinį modelį. Pavyzdžiai, vadovas

- Finansinių ataskaitų normalizavimas Normalizavimas Finansinių ataskaitų normalizavimas apima finansinių ataskaitų ar metrikų vienkartinių išlaidų ar pajamų koregavimą taip, kad jos atspindėtų tik įprastus įmonės sandorius. Finansinėse ataskaitose dažnai pateikiamos išlaidos, kurios nėra įprasta įmonės veikla

- Finansinės bankų ataskaitos Finansinės bankų ataskaitos Bankų finansinės ataskaitos skiriasi nuo nebankinių, nes bankai naudoja daug daugiau svertų nei kiti verslai ir uždirba paskolų ir indėlių skirtumą (palūkanas). Šiame vadove bus aptariami daugumos bankų balanso ir pelno (nuostolių) ataskaitos eilutės elementai, taip pat jų darbo pavyzdžiai

- „Ultimate Cash Flow Guide“ vertinimas Nemokami vertinimo vadovai, skirti išmokti svarbiausias sąvokas savo tempu. Šie straipsniai išmokys verslo vertinimo geriausios praktikos ir kaip vertinti įmonę naudojant palyginamą įmonės analizę, diskontuotų pinigų srautų (DCF) modeliavimą ir precedentinius sandorius, naudojamus investicinėje bankininkystėje, nuosavybės tyrimuose,