Ribiniai kaštai reiškia papildomas išlaidas, patirtas gaminant papildomus prekės ar paslaugos vienetus. Jis apskaičiuojamas imant bendrą daugiau prekių gamybos sąnaudų pokytį ir padalijant iš pagamintų prekių skaičiaus pokyčio. Įprastos kintamosios išlaidos Kintamosios išlaidos Kintamosios išlaidos yra išlaidos, kurios skiriasi proporcingai verslo gaminamų prekių ar paslaugų kiekiui. Kitaip tariant, tai yra išlaidos, kurios skiriasi apskaičiuojant darbo jėgą ir medžiagas, pridėjus apskaičiuotą pastoviųjų išlaidų (jei tokių yra) padidėjimą, pvz., Administravimo, pridėtines ir pardavimo išlaidas. Ribinių kaštų formulę galima naudoti finansiniame modeliavime. Kas yra finansinis modeliavimas Finansinis modeliavimas atliekamas „Excel“, siekiant prognozuoti įmonės finansinę veiklą. Apžvalga, kas yra finansinis modeliavimas, kaip ir kodėl sukurti modelį. Pinigų srautų grynųjų pinigų srautas (CF) yra verslo, įstaigos ar asmens pinigų kiekio padidėjimas arba sumažėjimas. Finansuose šis terminas vartojamas apibūdinti grynųjų pinigų sumą (valiutą), kuri sukuriama arba sunaudojama per tam tikrą laikotarpį. Yra daugybė CF rūšių.

Žemiau suskirstome įvairius ribinių kaštų formulės komponentus.

Vaizdas: Finansų biudžeto sudarymo ir prognozavimo kursai.

Kokia yra ribinių išlaidų formulė?

Ribinių išlaidų formulė yra:

Ribinė kaina = (sąnaudų pokytis) / (kiekio pokytis)

1. Kas yra „kaštų pokytis“?

Kiekviename gamybos lygyje ir kiekvienu laikotarpiu gamybos sąnaudos gali padidėti arba sumažėti, ypač kai iškyla poreikis pagaminti daugiau ar mažiau produkcijos. Jei papildomiems vienetams gaminti reikia samdyti vieną ar du papildomus darbuotojus ir padidėja žaliavų pirkimo savikaina, tai bendros gamybos sąnaudų pokytis Gamybos gamybos ekonomika reiškia vienetų skaičių, kurį įmonė išleidžia per tam tikrą laikotarpį. Mikroekonomikos požiūriu, atsiras efektyviai veikianti įmonė. Norėdami nustatyti sąnaudų pokytį, tiesiog išskaičiuokite gamybos sąnaudas, patirtas per pirmąjį gamybos ciklą, iš kitos partijos gamybos sąnaudų, kai produkcija padidės.

2. Kas yra „kiekio pokytis“?

Neišvengiama, kad produkcijos apimtis didės arba mažės, kai skiriasi gamybos lygis. Šie kiekiai paprastai yra pakankamai reikšmingi, kad būtų galima įvertinti sąnaudų pokyčius. Pagamintų prekių kiekio padidėjimas arba sumažėjimas reiškia pagamintų prekių savikainą (COGM) Pagamintų prekių savikainą (COGM) Pagamintų prekių savikainą, dar vadinamą COGM, yra vadybinėje apskaitoje vartojamas terminas, nurodantis tvarkaraštį arba pareiškimas, kuriame nurodomos bendros įmonės gamybos sąnaudos per tam tikrą laikotarpį. . Norint nustatyti kiekio pokyčius, per kitą gamybos ciklą pagamintų prekių skaičius atimamas iš gamybos apimties, pagamintos per kitą gamybos ciklą.

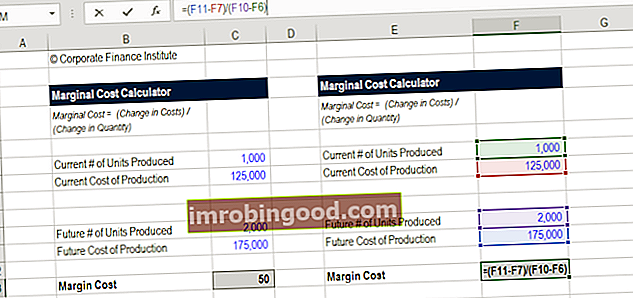

Atsisiųskite ribinių išlaidų skaičiuoklę

Kaip apskaičiuoti ribines sąnaudas Ribinės sąnaudos Ribinės gamybos sąnaudos yra vieno papildomo produkto ar paslaugos vieneto tiekimo išlaidos. Tai yra pagrindinis principas, naudojamas ekonomiškai optimaliems sprendimams priimti, ir svarbus vadovų apskaitos ir finansinės analizės aspektas. Tai galima apskaičiuoti kaip? Atsisiųskite nemokamą „Finansų“ skaičiuoklės ribinių sąnaudų skaičiuoklę. Ši ribinių išlaidų skaičiuoklė leidžia apskaičiuoti papildomas daugiau vienetų gamybos sąnaudas pagal formulę: Ribiniai kaštai = sąnaudų pokytis / kiekio pokytis ribiniai kaštai reiškia papildomas išlaidas, patirtas gaminant papildomus vienetų vienetus. prekė ar paslauga. Jis apskaičiuojamas imant bendrą cha. Jei norite apskaičiuoti papildomas daugiau vienetų gamybos išlaidas, tiesiog įveskite savo numerius į mūsų „Excel“ pagrįstą skaičiuoklę ir iškart turėsite atsakymą.

Pradėkite įrašydami pradinį pagamintų vienetų skaičių ir bendras išlaidas, tada įveskite būsimą pagamintų vienetų skaičių ir jų bendrą kainą. Tos lygties rezultatas yra ribiniai kaštai. Žemiau yra skaičiuoklės ekrano kopija.

Atsisiųskite nemokamą šabloną

Įveskite savo vardą ir el. Pašto adresą žemiau esančioje formoje ir atsisiųskite nemokamą šabloną dabar!

Ribinių savybių formulės pavyzdys

Akcinė bendrovė „Johnson Tyres“ kasmet nuosekliai gamina 10 000 sunkvežimių padangų vienetų, kurių gamybos sąnaudos siekia 5 milijonus dolerių. Tačiau vienais metais padangų paklausa rinkoje yra žymiai didesnė, todėl reikia papildomai gaminti vienetus, o tai verčia vadovybę įsigyti daugiau žaliavų ir atsarginių dalių, taip pat samdyti daugiau darbo jėgos. Šios paklausos rezultatas yra bendros 7,5 mln. USD gamybos išlaidos, kad tais metais pagamintų 15 000 vienetų. Kaip finansų analitiko vaidmuo finansų analitike, jūs nustatote, kad kiekvieno papildomo pagaminto vieneto ribinės išlaidos yra 500 USD (2 500 000 USD / 5 000).

Kiek svarbios ribinės išlaidos verslo operacijose?

Atliekant finansinę analizę Finansinės analizės rūšys Finansinė analizė apima finansinių duomenų naudojimą siekiant įvertinti įmonės veiklą ir pateikti rekomendacijas, kaip ji galėtų pagerinti tolesnę veiklą. Finansų analitikai pirmiausia dirba „Excel“, naudodami skaičiuoklę, kad analizuotų istorinius duomenis ir sudarytų prognozes. Finansinės analizės tipai, vadovybei svarbu įvertinti kiekvienos vartotojui siūlomos prekės ar paslaugos kainą, o ribinių kaštų analizė yra viena veiksnys, į kurį reikia atsižvelgti.

Jei produkto pardavimo kaina yra didesnė už ribinius kaštus, pajamos vis tiek bus didesnės nei pridėtinės - tai yra pagrįsta priežastis tęsti gamybą. Tačiau, jei kainos etiketė yra mažesnė už ribines išlaidas, patiriama nuostolių, todėl nereikėtų vykdyti papildomos gamybos - o gal reikėtų didinti kainas. Tai yra svarbi analizė, į kurią reikia atsižvelgti vykdant verslo operacijas.

Sužinokite daugiau apie Finansų finansinės analizės kursus.

Kokie darbai naudoja ribinių kaštų formulę?

Profesionalai, dirbantys įvairiuose korporatyviniuose finansuose. Įmonių finansinė apžvalga Įmonių finansai nagrinėja korporacijos kapitalo struktūrą, įskaitant jos finansavimą ir veiksmus, kurių vadovybė imasi, kad padidintų vaidmenų vertę, kaip įprastos finansinės analizės dalį apskaičiuoja papildomus gamybos kaštus. . Vertinimo grupėje dirbantys buhalteriai „Vertinimų analitiko karjeros profilis“ Vertinimo analitikas teikia vertinimo paslaugas viešosioms ir privačioms įmonėms. Paprastai jie orientuojasi į nematerialiojo turto identifikavimą ir vertinimą, konkrečiau - su prestižo vertės sumažėjimu ir pirkimo kainos paskirstymu (APS). Vertinimo komandos analitiko karjera gali pareikalauti reikšmingo finansinio modeliavimo ir analizės. gali atlikti šį pratimų skaičiavimą klientui, o investicinės bankininkystės analitikai Investicinės bankininkystės karjeros kelias Investicinės bankininkystės karjeros vadovas - suplanuokite savo IB karjeros kelią. Sužinokite apie investicinės bankininkystės atlyginimus, kaip įdarbinti ir ką daryti po karjeros IB. Investicinės bankininkystės skyrius (IBD) padeda vyriausybėms, korporacijoms ir institucijoms pritraukti kapitalą ir užbaigti susijungimus ir įsigijimus (susijungimus ir įsigijimus). gali įtraukti į savo finansinį modelį kaip produkcijos dalį. Finansinių modelių tipai Dažniausiai pasitaikantys finansinių modelių tipai: 3 ataskaitų modelis, DCF modelis, įsigijimų ir įsigijimų modelis, LBO modelis, biudžeto modelis. Atraskite 10 geriausių tipų.

Naršykite Finansų karjeros žemėlapį, kad sužinotumėte daugiau!

Ribinių išlaidų vaizdo paaiškinimas

Žemiau pateikiama trumpa vaizdo įrašo pamoka, kurioje paaiškinama, kas yra ribiniai kaštai, jų apskaičiavimo formulė ir kodėl tai svarbu atliekant finansinę analizę.

Vaizdo įrašas: Finansų analizės kursai.

Masto ekonomija (arba ne)

Verslas gali patirti mažesnes daugiau prekių gamybos sąnaudas, jei turi vadinamuosius masto ekonomijos mastelius. Masto ekonomija masto ekonomija nurodo sąnaudų pranašumą, kurį patiria įmonė, kai padidina savo produkcijos lygį. Privalumas atsiranda dėl atvirkštinio ryšio tarp fiksuotų vieneto sąnaudų ir pagaminto kiekio. Kuo didesnis pagamintos produkcijos kiekis, tuo mažesnės fiksuotos vieneto sąnaudos. Tipai, pavyzdžiai, vadovas. Verslui, turinčiam masto ekonomijos, kiekvieno papildomo vieneto gamyba tampa pigesnė ir bendrovė skatinama pasiekti tašką, kai ribinės pajamos Ribinės pajamos Ribinės pajamos yra pajamos, gautos pardavus papildomą vienetą. Tai yra pajamos, kurias įmonė gali gauti už kiekvieną papildomą parduotą vienetą; prie jo pridedamos ribinės išlaidos, kurias reikia apskaityti. lygi ribinėms sąnaudoms Ribinės sąnaudos Ribinės gamybos sąnaudos yra išlaidos už vieną papildomą produkto ar paslaugos vienetą. Tai yra pagrindinis principas, naudojamas ekonomiškai optimaliems sprendimams priimti, ir svarbus vadovų apskaitos ir finansinės analizės aspektas. Tai galima apskaičiuoti kaip. Pavyzdys galėtų būti gamybos fabrikas, kuris turi daug vietos ir tampa efektyvesnis, kai pagaminama daugiau apimčių. Be to, verslas gali derėtis dėl mažesnių medžiagų sąnaudų su tiekėjais didesnėmis apimtimis, todėl kintamos išlaidos laikui bėgant tampa mažesnės.

Kai kurioms įmonėms, kai pagaminama daugiau prekių ar paslaugų, faktiškai padidėja vieneto sąnaudos. Teigiama, kad šiose įmonėse nėra masto ekonomijos Masto ekonomiškumo mažinimo masto ekonomija yra tada, kai didėjant ribinėms sąnaudoms gamybos produkcija didėja, o tai lemia sumažėjusį pelningumą. Užuot mažėjus gamybos sąnaudoms, kai pagaminama daugiau vienetų (taip yra įprasto masto ekonomijos atveju), vyksta atvirkščiai ir išlaidos tampa didesnės. Įsivaizduokite įmonę, kuri pasiekė maksimalią gamybos apimties ribą. Jei ji nori pagaminti daugiau vienetų, ribiniai kaštai būtų labai dideli, nes reikės didelių investicijų, siekiant išplėsti gamyklos pajėgumus arba išsinuomoti vietą iš kitos gamyklos brangiai kainuojant.

Kur sužinoti daugiau apie ribinę kainą?

Tikimės, kad tai buvo naudingas ribinių kaštų formulės ir kaip apskaičiuoti papildomų prekių gamybos sąnaudų vadovas. Norėdami daugiau sužinoti, Finansai siūlo platų finansinės analizės, taip pat apskaitos ir finansinio modeliavimo kursų spektrą, kuriame pateikiami ribinių kaštų lygties pavyzdžiai.

Daugiau mokymosi: naršykite daugelį mūsų NEMOKAMŲ finansų kursų.

Papildomi resursai:

- Veiklos marža Veiklos marža Veiklos marža lygi veiklos pajamoms, padalytoms iš pajamų. Tai yra pelningumo rodiklis, apskaičiuojantis pajamas padengus verslo veiklos ir ne veiklos išlaidas. Dar vadinamas pardavimo grąža

- EBITDA marža EBITDA marža EBITDA marža = EBITDA / pajamos. Tai yra pelningumo koeficientas, kuris įvertina įmonės uždirbamą pelną prieš mokesčius, palūkanas, nusidėvėjimą ir amortizaciją. Šiame vadove yra pavyzdžių ir atsisiunčiamas šablonas

- Pelno marža Grynasis pelnas Maržas Grynasis pelnas (taip pat žinomas kaip „Pelno marža“ arba „Gryno pelno maržos koeficientas“) yra finansinis santykis, naudojamas apskaičiuojant pelno procentą, kurį įmonė gauna iš visų savo pajamų. Jis matuoja grynojo pelno, kurį įmonė gauna už gautą pajamų dolerį, sumą.

- Įmokos marža Įmokos maržos koeficientas Įmokos maržos koeficientas yra įmonės pajamos, atėmus kintamas išlaidas, padalytos iš jos pajamų. Santykis gali būti naudojamas pelno analizei ir jis + Tai reiškia ribinę naudą gaminant dar vieną vienetą.