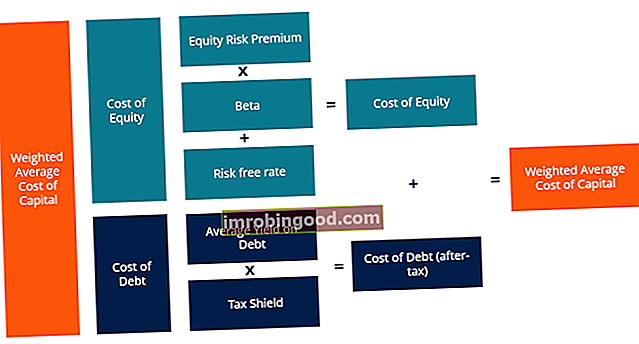

Įmonės svertinė vidutinė kapitalo kaina (WACC) reiškia sumaišytą kapitalo kainą Kapitalo kaina Kapitalo kaina yra minimali grąžos norma, kurią verslas turi uždirbti prieš generuodamas vertę. Kad verslas galėtų gauti pelno, jis turi bent jau gauti pakankamai pajamų, kad padengtų savo veiklos finansavimo išlaidas. visuose šaltiniuose, įskaitant paprastąsias akcijas, privilegijuotąsias akcijas ir skolą. Kiekvienos rūšies kapitalo kaina yra svertinė pagal viso kapitalo procentą ir sudedama. Šiame vadove bus išsamiai apibūdinta, kas yra WACC, kodėl jis naudojamas, kaip jį apskaičiuoti, ir pateikiami keli pavyzdžiai.

WACC naudojamas finansiniame modeliavime. Kas yra finansinis modeliavimas Finansinis modeliavimas atliekamas „Excel“, siekiant prognozuoti įmonės finansinę veiklą. Apžvalga, kas yra finansinis modeliavimas, kaip ir kodėl sukurti modelį. kaip diskonto norma grynajai dabartinei vertei apskaičiuoti Grynoji dabartinė vertė (NPV) Grynoji dabartinė vertė (NPV) yra visų būsimų pinigų srautų (teigiamų ir neigiamų) vertė per visą investicijos, diskontuotos iki šiol, gyvavimo laiką. NPV analizė yra savaiminio vertinimo forma ir yra plačiai naudojama finansų ir apskaitos srityse nustatant verslo vertę, investicijų saugumą ir verslo vertę.

Vaizdas: Finansų verslo vertinimo modeliavimo kursai.

Kas yra WACC formulė?

Kaip parodyta žemiau, WACC formulė yra:

WACC = (E / V x Re) + ((D / V x Rd) x (1 - T))

Kur:

E = įmonės nuosavo kapitalo rinkos vertė (rinkos kapitalizacija Rinkos kapitalizacija Rinkos kapitalizacija (rinkos riba) yra naujausia neapmokėtų bendrovės akcijų rinkos vertė. Rinkos riba yra lygi dabartinei akcijų kainai, padaugintai iš apyvartinių akcijų skaičiaus. rinkos kapitalizacijos vertę įmonės reitinguoja)

D = įmonės skolos rinkos vertė

V = bendra kapitalo vertė (nuosavas kapitalas plius skola)

E / V = kapitalo procentas, kuris yra nuosavas kapitalas

D / V = kapitalo, kuris yra skola, procentinė dalis

Re = nuosavo kapitalo kaina (reikalaujama grąžos norma Reikalinga grąžos norma Reikalinga grąžos norma (kliūčių norma) yra mažiausia grąža, kurią investuotojas tikisi gauti už savo investiciją. Iš esmės reikalaujama grąžos norma yra mažiausia priimtina kompensacija. (atsižvelgiant į investicijos rizikos lygį.)

Rd = skolos kaina (esamos skolos pajamingumas iki išpirkimo)

T = mokesčio tarifas

Žemiau pateikiama išplėstinė WACC formulės versija, į kurią įeina „Preferred Stock“ kaina (įmonėms, kurios jas turi).

WACC tikslas yra nustatyti kiekvienos bendrovės kapitalo struktūros dalies kainą. Kapitalo struktūra Kapitalo struktūra reiškia skolos ir (arba) nuosavo kapitalo sumą, kurią įmonė naudoja savo veiklai finansuoti ir turtui finansuoti. Įmonės kapitalo struktūra, pagrįsta nuosavo kapitalo, skolos ir pageidaujamų akcijų dalimi. Kiekvienas komponentas turi įmonei išlaidų. Bendrovė moka fiksuotą palūkanų normą. Palūkanų išlaidos Palūkanų išlaidos susidaro iš įmonės, kuri finansuoja skolos ar kapitalo nuomos būdu. Palūkanos yra pelno (nuostolių) ataskaitoje, tačiau jas taip pat galima apskaičiuoti pagal skolų grafiką. Tvarkaraštyje turėtų būti išdėstytos visos pagrindinės skolos dalys, kurias įmonė turi savo balanse, ir apskaičiuoti palūkanas, padauginus iš skolos ir fiksuoto pajamingumo iš jos pageidaujamų akcijų. Nors įmonė nemoka fiksuotos bendrosios nuosavybės grąžos normos, ji dažnai moka dividendus. Dividendai Dividendai yra pelno ir nepaskirstytojo pelno dalis, kurią įmonė moka savo akcininkams. Kai įmonė gauna pelną ir kaupia nepaskirstytą pelną, tas pelnas gali būti arba reinvestuojamas į verslą, arba išmokėtas akcininkams kaip dividendas. grynaisiais pinigais nuosavybės turėtojams.

Svertinis kapitalo kainos vidurkis yra neatsiejama DCF vertinimo modelio dalis. DCF modelio mokymų nemokamas vadovas. DCF modelis yra specifinis finansinio modelio tipas, naudojamas verslui vertinti. Modelis yra tiesiog bendrovės nepanaudoto laisvo pinigų srauto prognozė, taigi finansų specialistams, ypač investicinei bankininkystei, svarbu suprasti, ką reikia suprasti. Investicinė bankininkystė Investicinė bankininkystė yra banko ar finansų įstaigos, teikiančios paslaugas vyriausybėms, korporacijoms, padalinys. ir institucijoms teikiant draudimo (kapitalo pritraukimo) ir susijungimų bei įsigijimų (susijungimų ir įsigijimų) konsultavimo paslaugas. Investiciniai bankai veikia kaip tarpininkai ir korporatyvinė plėtra. Įmonių plėtra. Įmonių plėtra yra korporacijos grupė, atsakinga už strateginius sprendimus augti ir restruktūrizuoti savo verslą, užmegzti strateginę partnerystę, įsitraukti į susijungimus ir įsigijimus ir (arba) pasiekti organizacinės kompetencijos. „Corp Dev“ taip pat naudojasi galimybėmis, kurios padidina įmonės verslo platformos vertę. vaidmenys. Šiame straipsnyje bus aprašyti visi WACC skaičiavimo komponentai.

WACC 1 dalis. Nuosavybės kaina

Nuosavo kapitalo kaina apskaičiuojama naudojant kapitalo turto kainodaros modelį (CAPM). Kapitalo turto kainodaros modelis (CAPM). Kapitalo turto kainodaros modelis (CAPM) yra modelis, apibūdinantis tikėtinos grąžos ir vertybinių popierių rizikos santykį. CAPM formulė rodo, kad vertybinių popierių grąža yra lygi nerizikingai grąžai ir rizikos premijai, remiantis to vertybinio popieriaus beta versija, kuri grąžos normas prilygina nepastovumui (rizika ir atlygis). Žemiau yra nuosavo kapitalo kainos formulė:

Re = Rf + β × (Rm - Rf)

Kur:

Rf = nerizikinga norma (paprastai 10 metų JAV iždo obligacijų pajamingumas)

β = nuosavo kapitalo beta (sverto)

Rm = metinė rinkos grąža

Nuosavo kapitalo kaina Nuosavo kapitalo kaina Nuosavo kapitalo kaina yra grąžos norma, kurios akcininkas reikalauja investuoti į verslą. Reikalinga grąžos norma yra pagrįsta rizikos, susijusios su investicija, lygiu numanomomis arba alternatyviosiomis kapitalo sąnaudomis. Tai yra pelno norma, kurios akcininkai reikalauja teoriškai, kad kompensuotų jiems investavimo į akcijas riziką. Beta yra akcijų grąžos nepastovumo, palyginti su visa rinka, matas (pvz., S&P 500). Ją galima apskaičiuoti atsisiųsdami istorinius grąžos duomenis iš „Bloomberg“ arba naudodami WACC ir BETA funkcijas. „Bloomberg“ funkcijų sąrašas Dažniausiai pasitaikančių „Bloomberg“ funkcijų sąrašas ir nuorodos į nuosavo kapitalo, fiksuotų pajamų, naujienų, finansų, įmonės informaciją. Investicinės bankininkystės, nuosavybės tyrimų, kapitalo rinkų srityje turite išmokti naudotis „Bloomberg“ terminalu, kad gautumėte finansinę informaciją, akcijų kainas, sandorius ir kt. „Bloomberg“ funkcijų sąrašas.

Nerizikinga norma

Nerizikinga palūkanų norma Nerizikinga palūkanų norma yra nerizikinga grąžos norma yra palūkanų norma, kurią investuotojas gali tikėtis uždirbti iš investicijos, kurios rizika nėra lygi. Praktikoje nerizikinga norma paprastai laikoma lygi palūkanoms, mokamoms už 3 mėnesių valstybės iždo vekselį, paprastai tai yra saugiausia investuotojo investicija. yra grąža, kurią galima uždirbti investavus į nerizikingą vertybinį popierių, pvz., JAV iždo obligacijas. Paprastai 10 metų JAV iždo 10 metų JAV iždo vekselio pajamingumas 10 metų JAV iždo vekselis yra skolinis įsipareigojimas, kurį išleidžia JAV vyriausybės iždo departamentas ir kurio terminas yra 10 metų. Jis moka palūkanas turėtojui kas šešis mėnesius pagal fiksuotą palūkanų normą, kuri nustatoma pradinėje emisijoje. naudojama nerizikingai normai.

Nuosavybės rizikos premija (ERP)

Nuosavybės rizikos premija Nuosavybės rizikos premija Nuosavybės rizikos premija yra skirtumas tarp nuosavybės ar atskirų akcijų grąžos ir nerizikingos grąžos normos. Tai kompensacija investuotojui už prisiimtą didesnį rizikos lygį ir investavimą į akcijų, o ne nerizikingus vertybinius popierius. (ERP) apibrėžiamas kaip papildomas pelnas, kurį galima uždirbti virš nerizikingos normos investuojant į akcijų rinką. Vienas paprastas būdas įvertinti ERP yra atimti nerizikingą grąžą iš rinkos grąžos. Šios informacijos paprastai pakaks pagrindinei finansinei analizei atlikti. Tačiau iš tikrųjų ERP įvertinimas gali būti daug detalesnė užduotis. Paprastai bankai imasi ERP iš leidinio „Ibbotson’s“.

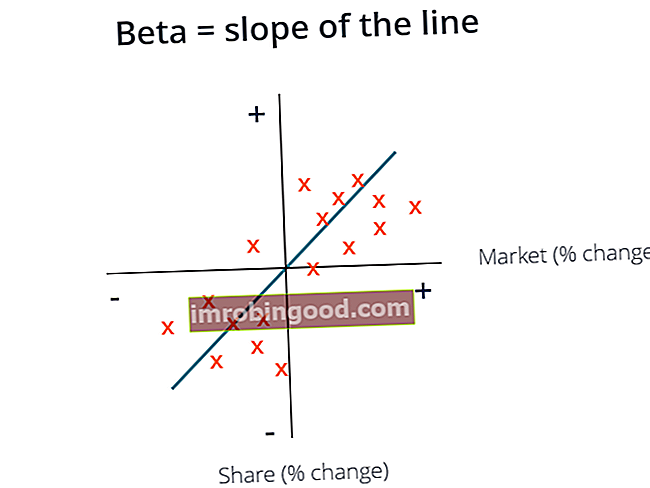

Levered Beta

Beta Beta Investicinio vertybinio popieriaus (t. Y. Akcijų) beta (β) yra jo grąžos nepastovumo, palyginti su visa rinka, matavimas. Jis naudojamas kaip rizikos matas ir yra neatsiejama kapitalo turto kainodaros modelio (CAPM) dalis. Didesnės beta versijos bendrovė turi didesnę riziką ir didesnę tikėtiną grąžą. reiškia akcijų nepastovumą ar rizikingumą, palyginti su visomis kitomis rinkos akcijomis. Yra keli būdai įvertinti akcijų beta versiją. Pirmasis ir paprasčiausias būdas yra apskaičiuoti įmonės istorinę beta versiją (naudojant regresijos analizę. Regresijos analizė. Regresijos analizė yra statistinių metodų rinkinys, naudojamas vertinant ryšius tarp priklausomo kintamojo ir vieno ar daugiau nepriklausomų kintamųjų. Jis gali būti naudojamas įvertinti kintamųjų santykio stiprumas ir būsimų santykių tarp jų modeliavimas.) arba tiesiog pasiimkite bendrovės regresijos beta versiją iš „Bloomberg“. Antrasis ir kruopštesnis metodas yra atlikti naują beta versijos įvertinimą, naudojant viešųjų bendrovių palyginamuosius dokumentus. Palyginama įmonės analizė Kaip atlikti palyginamą įmonės analizę. Šis vadovas žingsnis po žingsnio parodo, kaip sukurti palyginamą įmonės analizę („Comps“), apima nemokamą šabloną ir daug pavyzdžių. „Comps“ yra santykinė vertinimo metodika, kuri žiūri į panašių valstybinių bendrovių santykius ir naudoja juos kito verslo vertei nustatyti. Norint naudoti šį metodą, palyginamų bendrovių beta versija yra paimta iš „Bloomberg“ ir apskaičiuojama kiekvienos įmonės nesudėtinga beta versija.

Neapsaugota Beta = Levered Beta / ((1 + (1 - mokesčio tarifas) * (Skola / Nuosavas kapitalas))

Levered beta apima ir verslo riziką, ir riziką, kylančią prisiimant skolas. Tačiau, kadangi skirtingos įmonės turi skirtingą kapitalo struktūrą, neapsaugota beta „Neapsaugota beta“ / „Asset Beta“ neapsaugota „beta“ (Turto beta versija) yra verslo grąžos nepastovumas, neatsižvelgiant į jo finansinį svertą. Jis atsižvelgia tik į savo turtą. Jis lygina nesavarankiškos įmonės riziką su rinkos rizika. Jis apskaičiuojamas paėmus nuosavo kapitalo beta dalį ir padalijus ją iš 1 pridėjus mokesčiais pakoreguotą skolą prie nuosavo kapitalo (turto beta), kad būtų pašalinta papildoma skolų rizika, siekiant įvertinti gryną verslo riziką. Tada apskaičiuojamas ir iš naujo padidinamas nesuvestų betų vidurkis, remiantis vertinamos įmonės kapitalo struktūra.

Levered Beta = Levered Beta * ((1 + (1 - mokesčio tarifas) * (skola / nuosavas kapitalas))

Daugeliu atvejų dabartinė įmonės kapitalo struktūra yra naudojama tada, kai beta yra pakartotinai pritvirtinta. Tačiau, jei yra informacijos, kad įmonės kapitalo struktūra ateityje gali pasikeisti, tada beta versija būtų pakartotinai panaudota naudojant tikslinę įmonės kapitalo struktūrą.

Apskaičiavus nerizikingą normą, akcijų rizikos premiją ir sverto beta versiją, nuosavo kapitalo kaina = nerizikinga norma + nuosavybės rizikos premija * sverta beta.

Vaizdas: Finansų verslo vertinimo modeliavimo kursai.

WACC 2 dalis. Skolos ir pageidaujamo akcijų kaina

Skolos savikainos nustatymas Skolos kaina Skolos kaina yra grąža, kurią įmonė teikia savo skolininkams ir kreditoriams. Skolos savikaina naudojama atliekant WACC skaičiavimus vertinant analizę. ir pageidaujamos atsargos yra bene lengviausia WACC skaičiavimo dalis. Skolos kaina yra firmos skolos pajamingumas iki išpirkimo ir panašiai, pageidaujamų akcijų kaina yra įmonės pageidaujamų akcijų pajamingumas. Paprasčiausiai skolos kainą ir pageidaujamų akcijų pajamingumą padauginkite iš skolos ir pageidaujamų akcijų proporcijos atitinkamai bendrovės kapitalo struktūroje.

Kadangi palūkanų mokėjimai nėra atskaitomi iš mokesčių, skolos sąnaudas reikia padauginti iš (1 - mokesčio tarifas), kuri vadinama mokesčių skydo verte Mokesčių skydas Mokesčių skydas yra leidžiamas atskaitymas iš apmokestinamųjų pajamų, dėl kurio susidaro mokėtinų mokesčių sumažinimas. Šių skydų vertė priklauso nuo faktinio korporacijos ar asmens mokesčio tarifo. Į bendras atskaitytinas išlaidas įeina nusidėvėjimas, amortizacija, hipotekos mokėjimai ir palūkanų išlaidos. Tai nėra daroma dėl privilegijuotų akcijų, nes pageidaujami dividendai mokami su pelnu po mokesčių. Grynosios pajamos Grynosios pajamos yra pagrindinis eilutė ne tik pelno (nuostolių) ataskaitoje, bet ir visose trijose pagrindinėse finansinėse ataskaitose. Nors jis gaunamas pelno (nuostolių) ataskaitoje, grynasis pelnas taip pat naudojamas balanse ir pinigų srautų ataskaitoje. .

Imkite svertinį vidutinį einamąjį pelningumą iki visos negrąžintos skolos termino, tada padauginkite jį iš vieno, atėmus mokesčio tarifą, ir jūs turėsite skolos mokesčius po mokesčių, kurie bus naudojami WACC formulėje.

Sužinokite daugiau apie finansų „Math for Corporate Finance“ kursą.

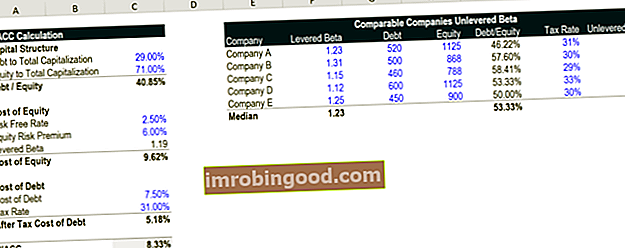

WACC skaičiuoklė

Žemiau pateikiama „Finance“ WACC skaičiuoklės, esančios „Excel“, ekrano kopija. WACC skaičiuoklė. Ši WACC skaičiuoklė padeda apskaičiuoti WACC pagal kapitalo struktūrą, nuosavo kapitalo kainą, skolos kainą ir mokesčių tarifą. Svertinė vidutinė kapitalo kaina (WACC) reiškia bendrovės sumaišytą kapitalo kainą iš visų šaltinių, įskaitant paprastąsias akcijas, privilegijuotąsias akcijas ir skolą. Kiekvienos rūšies kapitalo kaina yra svari, kurią galite nemokamai atsisiųsti žemiau esančioje formoje.

Atsisiųskite nemokamą šabloną

Įveskite savo vardą ir el. Pašto adresą žemiau esančioje formoje ir atsisiųskite nemokamą šabloną dabar!

Kam naudojamas WACC?

Svertinė vidutinė kapitalo kaina naudojama kaip diskonto norma apskaičiuojant verslo grynąją dabartinę vertę (NPV). Jis taip pat naudojamas vertinant investavimo galimybes, nes manoma, kad tai atspindi firmos alternatyvias išlaidas. Taigi įmonės ją naudoja kaip kliūčių normą.

Bendrovė paprastai naudos savo WACC kaip kliūčių normos kliūčių normos apibrėžimą. Barjerų norma, kuri taip pat vadinama minimalia priimtina grąžos norma (MARR), yra mažiausia reikalaujama grąžos norma arba tikslinė norma, kurią investuotojai tikisi gauti investicijos. Norma nustatoma įvertinant kapitalo kainą, su tuo susijusią riziką, dabartines verslo plėtros galimybes, panašių investicijų grąžos normas ir kitus veiksnius vertinant susijungimus ir įsigijimus (Susijungimų ir įsigijimų susijungimų įsigijimų susijungimų ir įsigijimų procesas Šiame vadove pateikiami visi veiksmai, susijungimų ir įsigijimų procesą. Sužinokite, kaip baigiami susijungimai, įsigijimai ir sandoriai. Šiame vadove mes apibūdinsime įsigijimo procesą nuo pradžios iki pabaigos, įvairius įsigyjančiųjų tipus (strateginius ir finansinius pirkimus), sinergijos ir sandorių svarbą. sąnaudas), taip pat vidaus investicijų finansiniam modeliavimui. Jei investavimo galimybė turi mažesnę vidinę grąžos normą (IRR vidaus grąžos norma (IRR)), vidinė grąžos norma (IRR) yra diskonto norma, dėl kurios projekto grynoji dabartinė vertė (NPV) tampa lygi nuliui. Kitaip tariant, Tai yra tikėtina sudėtinė metinė grąžos norma, kurią uždirbs projektas ar investicija.) nei WACC, ji turėtų atpirkti savo akcijas arba išmokėti dividendus, užuot investavusi į projektą.

Nominali ir reali svertinė vidutinė kapitalo kaina

Nominalūs vardiniai duomenys Statistikoje nominalūs duomenys (taip pat žinomi kaip nominali skalė) yra duomenų rūšis, naudojama kintamiesiems žymėti, nepateikiant jokių kiekybinių vertės neturinčių pinigų srautų (įskaitant infliaciją) Infliacija Infliacija yra ekonominė sąvoka, susijusi su prekių kainų lygis per nustatytą laikotarpį. Kainų lygio kilimas reiškia, kad tam tikros ekonomikos valiuta praranda perkamąją galią (t. y. mažiau galima nusipirkti už tą pačią pinigų sumą). WACC ir realūs laisvi pinigų srautai (išskyrus infliaciją) turėtų būti diskontuojami pagal realųjį svertinį kapitalo kainą. Nominalus dažniausiai yra praktikoje, tačiau svarbu žinoti skirtumą.

Finansų verslo vertinimo modeliavimo kursai.

WACC vaizdo paaiškinimas

Žemiau pateikiamas vidutinis svertinis kapitalo kainos vaizdo įrašo paaiškinimas ir pavyzdys, kaip jį apskaičiuoti. Peržiūrėkite vaizdo įrašą, kad greitai suprastumėte, kaip jis veikia!

Karjeros keliai

Daugelis įmonių finansų specialistų ir analitikų kasdieniame darbe naudoja svertinį kapitalo kainą. Kai kurios pagrindinės karjeros, kurios reguliariai atliekant finansinę analizę naudojamos WACC, yra:

- Investicinė bankininkystė Investicinė bankininkystė Karjeros kelias Investicinės bankininkystės karjeros vadovas - suplanuokite savo IB karjeros kelią. Sužinokite apie investicinės bankininkystės atlyginimus, kaip įdarbinti ir ką daryti po karjeros IB. Investicinės bankininkystės skyrius (IBD) padeda vyriausybėms, korporacijoms ir institucijoms pritraukti kapitalą ir užbaigti susijungimus ir įsigijimus (susijungimus ir įsigijimus).

- Nuosavo kapitalo tyrimas Nuosavybės tyrimų analitikas Nuosavo kapitalo tyrimų analitikas teikia viešųjų bendrovių tyrimų aprėptį ir platina šiuos tyrimus klientams. Apimame analitikų atlyginimą, pareigybės aprašymą, įėjimo į pramonę taškus ir galimus karjeros kelius.

- Įmonės plėtra Verslo plėtra Karjeros kelias Į įmonės plėtrą įeina susijungimai, įsigijimai, perleidimai ir kapitalo pritraukimas korporacijos viduje. Įmonių plėtra („corp dev“) yra atsakinga už korporacijų jungimąsi, įsigijimą, pardavimą ir kapitalo pritraukimą. Tyrinėkite karjeros kelią.

- Privataus kapitalo privataus kapitalo karjeros profilis Privataus kapitalo analitikai ir asocijuoti darbuotojai atlieka panašų darbą kaip ir investicinės bankininkystės srityje. Į šį darbą įeina finansinis modeliavimas, vertinimas, ilgos valandos ir didelis atlyginimas. Privatus kapitalas (PE) yra įprasta investicijų bankininkų karjera. IB analitikai dažnai svajoja „pereiti“ į pirkimo pusę,

Sužinokite daugiau apie kapitalo kainą iš Duffo ir Phelpso.

Apie finansus

Dėkojame, kad perskaitėte WACC finansų vadovą. Finansai yra oficialus pasaulinio finansų modeliavimo ir vertinimo analitiko (FMVA) ™ FMVA® sertifikavimo teikėjas. Prisijunkite prie 350 600 ir daugiau studentų, dirbančių tokiose įmonėse kaip „Amazon“, „JP Morgan“ ir „Ferrari“ sertifikavimo programa, skirta padėti visiems tapti pasaulinio lygio finansų analitikais. . Norėdami toliau siekti karjeros, naudingi toliau nurodyti papildomi finansų ištekliai:

- Kas yra finansinis modeliavimas? Kas yra finansinis modeliavimas Finansinis modeliavimas atliekamas „Excel“, siekiant prognozuoti įmonės finansinę veiklą. Apžvalga, kas yra finansinis modeliavimas, kaip ir kodėl sukurti modelį.

- Apžiūrėk mane per DCF modelį Eik mane per DCF Klausimas, apžvelk mane Per DCF analizę dažnai kalbama investicinės bankininkystės interviu metu. Išmokite išsamų finansų atsakymų vadovą, kaip ištaisyti klausimą. Sudarykite 5 metų neprognozuojamo laisvo pinigų srauto prognozę, apskaičiuokite galutinę vertę ir naudodami WACC diskontuokite visus tuos pinigų srautus iki dabartinės vertės.

- Vertinimo metodai Vertinimo metodai Vertinant įmonę kaip tęstinę veiklą, naudojami trys pagrindiniai vertinimo metodai: DCF analizė, palyginamos įmonės ir precedentiniai sandoriai. Šie vertinimo metodai naudojami investavimo bankų, nuosavybės tyrimų, privataus kapitalo, įmonių plėtros, susijungimų ir įsigijimų, sverto išpirkimo ir finansų srityse.

- Interviu vadovai Interviu Ace jūsų kitas interviu! Peržiūrėkite „Finance“ interviu vadovus su dažniausiai užduodamais klausimais ir geriausiais atsakymais į bet kurią įmonės finansų pareigybę. Interviu klausimai ir atsakymai apie finansus, apskaitą, investicinę bankininkystę, nuosavo kapitalo tyrimus, komercinę bankininkystę, FP & A ir dar daugiau! Nemokami vadovai ir praktika tūzui interviu