Grynosios pajamos yra apskaitos pelno suma, kurią įmonė turi palikusi apmokėjusi visas savo išlaidas. Grynosios pajamos nustatomos imant pardavimo pajamas Pardavimų pajamos Pardavimo pajamos yra pajamos, kurias įmonė gauna iš savo prekių pardavimo ar paslaugų teikimo. Apskaitoje terminai „pardavimas“ ir „pajamos“ gali būti vartojami ir dažnai vartojami kaip sinonimai, reiškiantys tą patį. Pajamos nebūtinai reiškia gautus grynuosius pinigus. ir atėmus COGS, PBA PBA A, PBA apima visas ne gamybos išlaidas, kurias įmonė patyrė per tam tikrą laikotarpį. Tai apima išlaidas, tokias kaip nuoma, reklama, rinkodara, apskaita, bylinėjimasis, kelionės, maitinimas, vadovų atlyginimai, premijos ir kt. Kartais tai taip pat gali apimti nusidėvėjimo išlaidas, nusidėvėjimą ir amortizaciją, palūkanų išlaidas Palūkanų išlaidos Palūkanų išlaidos susidaro iš įmonės, kuri finansuoja skolos ar kapitalo nuomos būdu. Palūkanos yra pelno (nuostolių) ataskaitoje, tačiau jas taip pat galima apskaičiuoti pagal skolų grafiką. Tvarkaraštyje turėtų būti išdėstytos visos pagrindinės skolos, kurias įmonė turi savo balanse, ir apskaičiuoti palūkanas, padauginus iš mokesčių ir kitų išlaidų.

Grynosios pajamos yra paskutinė pelno (nuostolių) ataskaitos eilutė Pajamų ataskaita Pajamų ataskaita yra viena iš pagrindinių įmonės finansinių ataskaitų, rodanti jų pelną ir nuostolius per tam tikrą laikotarpį. Pelnas arba nuostolis nustatomas imant visas pajamas ir atėmus visas išlaidas tiek iš pagrindinės, tiek dėl ne pagrindinės veiklos. Ši ataskaita yra viena iš trijų ataskaitų, naudojamų tiek įmonių finansuose (įskaitant finansinį modeliavimą), tiek apskaitoje. tinkamas. Tačiau kai kurių pajamų ataskaitų apačioje bus atskiras skyrius, kuriame pradinis nepaskirstytasis pelnas bus suderintas su nepaskirstytojo pelno pabaigos grynosiomis pajamomis ir dividendais.

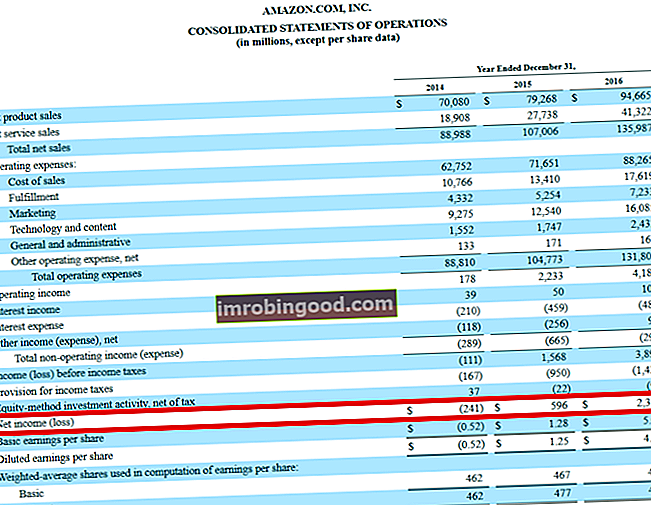

Šaltinis: „Amazon SEC“ padavimas

Šaltinis: „Amazon SEC“ padavimas

Kiti grynųjų pajamų pavadinimai

Apatinėje įmonės pajamų ataskaitos eilutėje yra trys dažniausiai naudojami pavadinimai, kurie apima:

- Grynosios pajamos

- Grynasis pelnas

- Grynasis pelnas

Visi šie trys terminai reiškia tą patį dalyką, kuris kartais gali būti painus žmonėms, kurie yra nauji finansai ir apskaita.

Šiame straipsnyje visus tris terminus naudojame pakaitomis.

Atsisiųskite nemokamą šabloną

Įveskite savo vardą ir el. Pašto adresą žemiau esančioje formoje ir atsisiųskite nemokamą šabloną dabar!

Susiję su kitomis finansinėmis ataskaitomis

Grynosios pajamos yra labai svarbios tuo, kad jos yra pagrindinis visų trijų finansinių ataskaitų eilutė. Trys finansinės ataskaitos Trys finansinės ataskaitos yra pelno (nuostolių) ataskaita, balansas ir pinigų srautų ataskaita. Šie trys pagrindiniai teiginiai yra sudėtingi. Nors jis gaunamas pelno (nuostolių) ataskaitoje, grynasis pelnas taip pat naudojamas balanse ir pinigų srautų ataskaitoje.

Grynosios pajamos į balansą patenka per nepaskirstytą pelną - nuosavybės sąskaitą. Tai yra formulė, pagal kurią nustatomas nepaskirstytasis pelnas:

Pabaigos RE = pradžia RE + grynosios pajamos - dividendai

Darant prielaidą, kad dividendų nėra, nepaskirstyto pelno pokytis tarp laikotarpių turėtų būti lygus grynuoju tų laikotarpių pelnu. Jei finansinėse ataskaitose nėra minimi dividendai, tačiau nepaskirstyto pelno pokytis neprilygsta grynajam pelnui, tada galima manyti, kad skirtumas buvo išmokėtas dividendais.

Pinigų srautų ataskaitoje grynasis pelnas naudojamas apskaičiuojant veiklos pinigų srautus netiesioginiu metodu. Čia pinigų srautų ataskaita prasideda nuo grynojo uždarbio ir pridedamos visos nepiniginės išlaidos, kurios buvo atimtos pelno (nuostolių) ataskaitoje. Iš to grynojo apyvartinio kapitalo grynojo apyvartinio kapitalo grynojo apyvartinio kapitalo (NWC) pokytis yra skirtumas tarp įmonės trumpalaikio turto (be grynųjų pinigų) ir einamųjų įsipareigojimų (be skolos) balanse. Tai yra įmonės likvidumo ir jos gebėjimo vykdyti trumpalaikius įsipareigojimus, taip pat verslo fondo operacijas, matas. Ideali padėtis yra pridedama norint rasti pinigų srautus iš operacijų.

Pelningumas ir nuosavo kapitalo grąža

Grynasis pelnas taip pat naudojamas grynojo pelno maržai nustatyti. Tai yra patogus procentinės įmonės pelningumo matas, palyginti su ankstesniu savimi ar kitomis įmonėmis.

Grynasis pelno marža taip pat naudojama taikant „DuPont“ metodą nuosavo kapitalo grąžai skaidyti - nuosavo kapitalo grąža (ROE) nuosavo kapitalo grąža (ROE) yra įmonės pelningumo matas, apskaičiuojantis įmonės metinę grąžą (grynąsias pajamas), padalytą iš vertės visos jos akcininkų nuosavybės (ty 12%). ROE sujungia pelno (nuostolių) ataskaitą ir balansą, nes grynosios pajamos ar pelnas lyginami su akcininkų nuosavybe. . Pagrindinė „DuPont“ formulė suskirsto ROE į tris komponentus:

ROE = grynojo pelno marža x bendra turto apyvarta x finansinis svertas

Įmonės ROE analizė šiuo metodu leidžia analitikui nustatyti įmonės veiklos strategiją. Pavyzdžiui, įmonė, kurios ROE yra didelė dėl didelių grynojo pelno maržų, gali vykdyti produktų diferenciacijos strategiją.

Grynųjų pajamų ir pinigų srautų skirtumas

Grynosios pajamos yra apskaitos metrika ir neatspindi ekonominio pelno ar pinigų srautų. Vertinimas Nemokami vertinimo vadovai, skirti išmokti svarbiausias sąvokas savo tempu. Šie straipsniai išmokys verslo vertinimo geriausios praktikos ir kaip vertinti įmonę naudojant palyginamą įmonės analizę, diskontuotų pinigų srautų (DCF) modeliavimą ir precedentinius sandorius, naudojamus verslo investicinėje bankininkystėje, nuosavo kapitalo tyrimuose.

Kadangi grynasis pelnas apima įvairias nepinigines išlaidas, tokias kaip nusidėvėjimas, amortizacija, akcijomis pagrįstos kompensacijos ir kt., Jis nėra lygus pinigų srautui, kurį įmonė pagamino per tą laikotarpį.

Dėl šios priežasties finansų analitikai deda daug pastangų, kad panaikintų visus apskaitos principus ir pasiektų pinigų srautus vertinant įmonę.

Norėdami sužinoti daugiau, peržiūrėkite finansų finansinio modeliavimo kursus.

Papildomi resursai

Finansų misija yra padėti bet kam tapti pasaulinio lygio finansų analitiku. „The Analyst Trifecta® Guide“ - pagrindinis vadovas, kaip būti pasaulinės klasės finansų analitiku. Ar norite būti pasaulinės klasės finansų analitikas? Ar norite vadovautis geriausia pramonės patirtimi ir išsiskirti iš minios? Mūsų procesas, vadinamas „The Analyst Trifecta®“, susideda iš analizės, pristatymo ir minkštųjų įgūdžių. Žemiau pateikiami finansiniai šaltiniai yra skirti suteikti jums įrankių ir mokymų, kurių reikia norint tapti puikiu finansų analitiku:

- Kaip susieti 3 pareiškimai (nemokamas internetinis seminaras) Finansų internetinis seminaras - susiekite 3 finansines ataskaitas Šis finansinis ketvirtinis internetinis seminaras tiesiogiai parodo, kaip susieti 3 finansines ataskaitas programoje „Excel“. Sužinokite formules ir tinkamą susiejimo procedūrą

- Nusidėvėjimo išlaidos Nusidėvėjimo išlaidos Nusidėvėjimo sąnaudos naudojamos įrenginio, turto ir įrangos vertei sumažinti, kad jos atitiktų jų naudojimą ir nusidėvėjimą. Nusidėvėjimo išlaidos naudojamos siekiant geriau atspindėti ilgalaikio turto sąnaudas ir vertę, nes jos yra susijusios su jų gaunamomis pajamomis.

- Vertinimo metodai Vertinimo metodai Vertinant įmonę kaip tęstinę veiklą, naudojami trys pagrindiniai vertinimo metodai: DCF analizė, palyginamos įmonės ir precedentiniai sandoriai. Šie vertinimo metodai naudojami investavimo bankų, nuosavybės tyrimų, privataus kapitalo, įmonių plėtros, susijungimų ir įsigijimų, sverto išpirkimo ir finansų srityse.

- Finansinio modeliavimo vadovas Nemokamas finansinio modeliavimo vadovas Šiame finansinio modeliavimo vadove pateikiami „Excel“ patarimai ir geriausia prielaidų, tvarkyklių, prognozavimo, trijų teiginių susiejimo, DCF analizės ir kt. Praktika.