Skolos aptarnavimo padengimo koeficientas (DSCR) įvertina įmonės galimybę panaudoti savo veiklos pajamas. Veiklos pajamos Veiklos pajamos, dar vadinamos veiklos pelnu arba Pelnas prieš palūkanas ir mokesčius (EBIT), yra pajamų suma, likusi atėmus tiesiogines veiklos pajamas. ir netiesioginės išlaidos. Palūkanų išlaidos, palūkanų pajamos ir kiti ne operacinių pajamų šaltiniai nėra laikomi skaičiuojant veiklos pajamas, kad būtų grąžinti visi skoliniai įsipareigojimai, įskaitant pagrindinės sumos grąžinimą ir palūkanas už trumpalaikę ir ilgalaikę skolą Ilgalaikė skola Ilgalaikė skola ( LTD) yra bet kokia negrąžintos skolos, kurią turi įmonė, trukmė 12 mėnesių ar ilgesnė. Bendrovės balanse jis priskiriamas ilgalaikiams įsipareigojimams. LTD terminas gali būti nuo 12 mėnesių iki 30 ir daugiau metų, o skolos rūšys gali būti obligacijos, hipotekos. Šis santykis dažnai naudojamas, kai įmonės balanse yra paskolų. Balansas yra viena iš trijų pagrindinių finansinių ataskaitų. Šios ataskaitos yra svarbiausios tiek finansiniam modeliavimui, tiek apskaitai. Balanse parodomas visas įmonės turtas ir tai, kaip šis turtas finansuojamas skolomis ar nuosavu kapitalu. Turtas = Įsipareigojimai + Nuosavas kapitalas, pavyzdžiui, obligacijos Obligacijos Obligacijos yra fiksuotų pajamų vertybiniai popieriai, kuriuos korporacijos ir vyriausybės išleidžia kapitalui pritraukti. Obligacijų emitentas skolinasi kapitalą iš obligacijų savininko ir atlieka fiksuotus mokėjimus jiems fiksuota (arba kintama) palūkanų norma tam tikrą laikotarpį. , paskolos ar kredito linijos. Tai taip pat dažnai naudojamas skolinto sverto išpirkimo santykis Sverto išpirkimas (LBO) Sverto išpirkimas (LBO) yra sandoris, kai verslas įsigyjamas naudojant skolą kaip pagrindinį atlygio šaltinį. LBO sandoris paprastai įvyksta, kai privataus kapitalo įmonė skolinasi tiek, kiek gali iš įvairių skolintojų (iki 70–80% pirkimo kainos), kad būtų pasiektas vidinės palūkanų grąžos IRR> 20% sandoris, siekiant įvertinti tikslinės įmonės skolų pajėgumas kartu su kitomis kredito metrikomis, tokiomis kaip bendra skola / EBITDA Skola / EBITDA santykis. Grynosios skolos ir pelno prieš palūkanas, mokesčius, nusidėvėjimą ir amortizaciją (EBITDA) santykis rodo finansinį svertą ir įmonės gebėjimą mokėti. nuo savo skolos. Iš esmės grynosios skolos ir EBITDA santykis (skola / EBITDA) nurodo, kiek laiko įmonei reikės veikti dabartiniu lygiu, kad padengtų visas skolas. daugkartinis, grynosios skolos / EBITDA kartotinis, palūkanų padengimo koeficientas, palūkanų padengimo koeficientas palūkanų padengimo koeficientas (ICR) yra finansinis santykis, kuris naudojamas nustatyti įmonės galimybę sumokėti palūkanas už negrąžintą skolą. fiksuoto mokesčio aprėpties koeficientas Fiksuoto mokesčio padengimo koeficientas (FCCR) Fiksuoto mokesčio padengimo koeficientas (FCCR) yra įmonės gebėjimo vykdyti fiksuoto mokesčio įsipareigojimus, pavyzdžiui, palūkanas ir nuomos išlaidas, matas. .

Skolos aptarnavimo padengimo koeficiento formulė

Yra du būdai apskaičiuoti šį santykį:

Kur:

- EBITDA EBITDA EBITDA arba pelnas prieš palūkanas, mokesčius, nusidėvėjimą, amortizaciją yra įmonės pelnas prieš atliekant bet kurį iš šių grynųjų atskaitymų. EBITDA didžiausią dėmesį skiria verslo veiklos sprendimams, nes prieš kapitalo struktūros įtaką atsižvelgiama į verslo pelningumą iš pagrindinių operacijų. Formulė, pavyzdžiai = Pelnas prieš palūkanas, mokesčius, nusidėvėjimą ir amortizaciją

- Pagrindinis = bendra trumpalaikių ir ilgalaikių paskolų suma

- Palūkanos = visos paskolos mokėtinos palūkanos

- Kapekso kapitalo išlaidos Kapitalo išlaidos (trumpiau - „Capex“) yra mokėjimas grynaisiais arba kreditais, norint įsigyti prekių ar paslaugų, kurios kapitalizuojamos balanse. Kitaip tariant, tai išlaidos, kurios kapitalizuojamos (t. Y. Nėra tiesiogiai įtraukiamos į sąnaudas pelno (nuostolių) ataskaitoje) ir laikomos „investicijomis“. Analitikai mano, kad „Capex“ = kapitalo išlaidos

Kai kurios įmonės gali naudoti pastarąją formulę, nes pelno (nuostolių) ataskaitoje kapitalo išlaidos neįtraukiamos į sąnaudas Pelno (nuostolio) ataskaita Pajamų ataskaita yra viena iš pagrindinių įmonės finansinių ataskaitų, rodanti jų pelną ir nuostolius per tam tikrą laikotarpį. Pelnas arba nuostolis nustatomas imant visas pajamas ir atėmus visas išlaidas tiek iš pagrindinės, tiek dėl ne pagrindinės veiklos. Ši ataskaita yra viena iš trijų ataskaitų, naudojamų tiek įmonių finansuose (įskaitant finansinį modeliavimą), tiek apskaitoje. bet veikiau laikoma „investicija“. Neįtraukus CAPEX iš EBITDA, įmonė gaus faktinę veiklos pajamų sumą, kurią galima grąžinti skolai.

Skolos aptarnavimo padengimo koeficiento pavyzdys

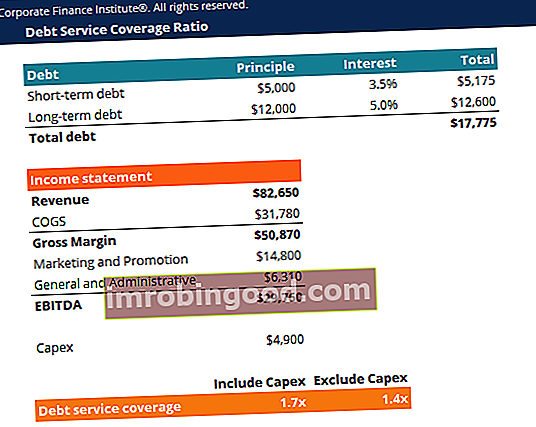

Tarkime įmonę, kurios trumpalaikė skola yra 5000 USD, o ilgalaikė - 12 000 USD. Trumpalaikės skolos palūkanų norma yra 3,5%, o ilgalaikės - 5,0%. Kapitalo išlaidos 2018 m. Yra 4900 USD.

Bendrovės pajamų ataskaita yra tokia:

| Pajamos | 82,650 |

| COGS | 31,780 |

| Bendroji marža | 50,870 |

| Rinkodaros ir skatinimo išlaidos | 14,800 |

| Bendrosios ir administracinės išlaidos | 6,310 |

| EBITDA | 29,760 |

Norėdami apskaičiuoti santykį, galime naudoti dvi formules:

Skolos aptarnavimo padengimo koeficientas (įskaitant „Capex“) = 29 760 / (5 000 x (1 + 3,5%) + 12 000 x (1 + 5,0%)) = 1,7 karto

Skolos aptarnavimo padengimo koeficientas (išskyrus „Capex“) = (29 760–4 900) / (5 000 x (1 + 3,5%) + 12 000 x (1 + 5,0%)) = 1,4 karto

Taigi santykis rodo, kad įmonė gali grąžinti savo skolų aptarnavimą 1,7 karto su savo veiklos pajamomis ir 1,4 karto su savo veiklos pajamomis, atėmus kapitalo dydį.

Atsisiųskite nemokamą šabloną

Įveskite savo vardą ir el. Pašto adresą žemiau esančioje formoje ir dabar atsisiųskite nemokamą skolų aptarnavimo padengimo koeficiento šabloną!

Skolos aptarnavimo padengimo koeficiento aiškinimas

Skolų aptarnavimo padengimo koeficientas 1 ar didesnis rodo, kad įmonė gauna pakankamai veiklos pajamų, kad padengtų savo metines skolas ir palūkanų mokėjimus. Pagal bendrą nykščio taisyklę idealus santykis yra 2 arba didesnis. Didelis santykis rodo, kad įmonė sugeba prisiimti daugiau skolų.

Mažesnis nei 1 santykis nėra optimalus, nes jis atspindi įmonės nesugebėjimą įvykdyti dabartinių skolinių įsipareigojimų vien iš veiklos pajamų. Pavyzdžiui, 0,8 DSCR rodo, kad veiklos pajamų yra tik tiek, kad padengtų 80% įmonės skolų mokėjimų.

Užuot tik žiūrėjus į izoliuotą skaičių, geriau atsižvelgti į įmonės skolų aptarnavimo padengimo santykį, palyginti su kitų to paties sektoriaus įmonių santykiu. Jei įmonės DSCR yra žymiai didesnis nei daugumos konkurentų, tai rodo geresnį skolų valdymą. Finansų analitikas taip pat gali norėti pažvelgti į įmonės santykį laikui bėgant - norėdamas sužinoti, ar ji didėja (gerėja), ar žemyn (blogėja).

Dažniausiai naudojami skolų aptarnavimo padengimo koeficientai

- Skolos aptarnavimo padengimo koeficientas yra įprastas etalonas įmonės gebėjimui sumokėti negrąžintą skolą, įskaitant pagrindinę ir palūkanų išlaidas.

- DSCR naudojasi įsigyjanti įmonė vykdydama sverto išpirkimą Sverto išpirkimas (LBO) Sverto išpirkimas (LBO) yra sandoris, kai įmonė įsigyjama naudojant skolą kaip pagrindinį atlygio šaltinį. LBO sandoris paprastai įvyksta, kai privataus kapitalo įmonė skolinasi tiek, kiek gali iš įvairių skolintojų (iki 70–80% pirkimo kainos), kad pasiektų vidinę palūkanų normos grąžą, IRR> 20%, kad būtų galima įvertinti tikslą įmonės skolų struktūra ir gebėjimas vykdyti skolinius įsipareigojimus.

- DSCR naudoja banko paskolų pareigūnai nustatydami įmonės skolų aptarnavimo galimybes.

Papildomi resursai

Finansai yra oficialus pasaulinis finansinio modeliavimo ir vertinimo analitiko (FMVA) FMVA® sertifikavimo teikėjas. Prisijunkite prie 350 600 ir daugiau studentų, dirbančių tokiose įmonėse kaip „Amazon“, „JP Morgan“ ir „Ferrari ® FMVA®“ sertifikatas. Prisijunkite prie 350 600 ir daugiau studentų, kurie dirba tokiose įmonėse kaip „Amazon“, „JP Morgan“ ir „Ferrari FMVA®“ sertifikatas Prisijunkite prie 350 600 ir daugiau studentų, dirbančių tokiose įmonėse kaip „Amazon“, „JP Morgan“ ir „Ferrari“ sertifikatas, skirtas visiems paversti pasaulinės klasės finansų analitikais. Norėdami išplėsti savo žinias ir toliau savo karjerą, peržiūrėkite keletą mūsų šaltinių!